Istnieje wiele narzędzi służących optymalizacji kosztów i zwiększeniu sprawności przedsiębiorstwa. Jednym z nich jest ilościowy model QMPMS. Od jego właściwego wdrożenia zależy rynkowy sukces przedsiębiorstwa.

Quantitative Model for Performance Measurement System (QMPMS) jest ilościowym modelem służącym do pomiaru dokonań przedsiębiorstwa. Został on zaprezentowany przez Suwignjo, Bititciego, Carriego i Turnera (1998). QMPMS jest koncepcją polegającą na ilościowym ustaleniu wpływu różnych czynników na wyniki firmy (Suwignjo, Bititci, Carrie 2000, s. 232). Pozwala ona organizacjom inkorporować i planować metody pomiaru wyników w hierarchiczny sposób (Sarkis 2003, s. 81). Rozwiązanie umożliwia sporządzenie sprawozdań z realizacji działań, łączących poszczególne wielowymiarowe miary w jeden wskaźnik.

Technika QMPMS składa się z trzech faz (Suwignjo, Bititci, Carrie 2000, s. 232; Sarkis 2003, s. 81; Bititci, Suwingjo, Carrie 2001, s. 16):

- identyfikacji determinant dokonań jednostki oraz związków zachodzących między nimi (za pomocą map kognitywnych),

- hierarchicznej klasyfikacji czynników oddziałujących na wyniki firmy (przy użyciu diagramów przyczynowo-skutkowych),

- ilościowego wyznaczenia stopnia oddziaływania determinant na dokonania podmiotu (za pośrednictwem analitycznego procesu hierarchicznego).

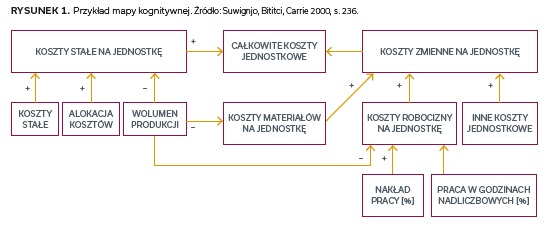

Identyfikacja determinant wyników jednostki stanowi najbardziej istotny etap implementacji koncepcji QMPMS. Nieuwzględnienie wszystkich czynników oddziałujących na działania oraz relacji między nimi w procesie wdrażania metody powoduje obniżenie jakości otrzymanych wyników. W celu dokonania analizy i identyfikacji determinant wyników i relacji między nimi koncepcja QMPMS wykorzystuje mapy kognitywne (poznawcze) (ang. Cognitive Maps) (rysunek 1). Stanowią one narzędzie efektywnie wspierające identyfikację determinant wyników i relacji zachodzących między nimi. Mapa kognitywna to modelowa technika przedstawiająca idee, koncepcje, poglądy, wartości, postawy i relacje między nimi w formie umożliwiającej ich analizę (Eden, Jones, Sims 1983). Wpływ danego czynnika na wyniki może być klasyfikowany jako (Suwignjo, Bititci, Carrie 2000, s. 233):

- bezpośredni (wertykalny),

- pośredni (horyzontalny),

- samooddziałujący.

Pozostałe 69% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.