Planowanie kosztów działalności biznesowej dotyczy najczęściej tego, czego się spodziewamy, np. zakupów materiałów i usług czy kosztów wynagrodzeń. Enigmatyczną kategorią pozostają koszty związane z niekorzystnym, nieplanowanym wpływem czynnika ludzkiego na wyniki finansowe. W zeszłym roku odeszło z firmy więcej niż 10% załogi? Luty położył sprzedaż, bo zbyt wielu handlowców poszło na L4? Aby przygotować się na takie ryzykowne zdarzenia w przyszłości, HR wspólnie z controllerem finansowym są w stanie zarządzać ryzykiem biznesowo-personalnym.

Ryzyko biznesowo-personalne (B-P) jest ściśle związane z podejmowanymi działaniami lub brakiem działań ze strony zatrudnionych pracowników. „Rzucam tę robotę!”, „Idę na chorobowe, znam lekarza, który wystawi mi bez problemu zwolnienie!”, „Jak zmieniam firmę, zawsze zabieram ze sobą paru klientów” – każda z tych fraz może pociągać za sobą realne zdarzenia, które w sprawozdaniu finansowym znajdą swoje odzwierciedlenie w kategorii „koszt”. Chodzi o potencjalne straty czy też niezrealizowane zyski, mogące wynikać z różnego rodzaju zachowania pracowników – ich wspólnym mianownikiem jest sprzeczność postaw pracowników z interesami pracodawcy. Spektrum możliwości obejmuje m.in. takie kwestie jak dobrowolne odejścia pracowników, absencja chorobowa, zbyt niska wydajność pracy, kradzież wiedzy o strategicznym znaczeniu czy błędne decyzje menedżerskie. W tym artykule skupimy się na dwóch pierwszych spośród podanych przykładów. Są one kluczowe z perspektywy tzw. rynku pracownika, w którym obecnie funkcjonują niektóre segmenty rynku zatrudnienia, np. wykwalifikowani pracownicy produkcji.

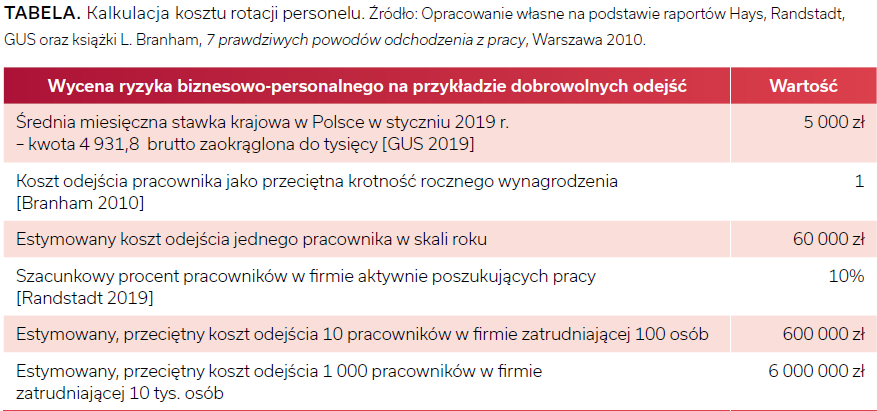

Dobrowolne odejścia pracowników

Według „Monitora Rynku Pracy” – cyklicznego badania prowadzonego przez firmę Randstadt – 10% ankietowanych pracowników aktywnie szuka pracy. Mierząc historyczny wskaźnik rotacji we własnej firmie i zestawiając go z benchmarkiem rynkowym, można prognozować, ilu dobrowolnych odejść doświadczy nasze przedsiębiorstwo. Ile będą nas kosztować te wypowiedzenia? Leigh Branham w książce „7 prawdziwych powodów odchodzenia z pracy” podaje za Instytutem Saratoga, że przeciętny koszt utraty pracownika szacowany jest na równowartość jego rocznej pensji. Chodzi tutaj o pracowników, którzy nie są typowani do zwolnienia przez pracodawcę. Gdy mowa o kluczowych stanowiskach lub szczególnie utalentowanych specjalistach czy menedżerach, koszt ten może być znacznie wyższy. Składają się na to przede wszystkim koszty separacji i koszty zastąpienia. Przykładowe koszty separacji to wypłata zaległego urlopu, obniżona jakość procesu w trakcie wakatu lub obciążenie innego pracownika porzuconymi zadaniami. Z kolei kosztem zastąpienia jest efektywne uzupełnienie wakującego etatu, czyli np. zaangażowanie specjalistów ds. rekrutacji, koszty selekcji personelu, koszty wdrożenia nowego pracownika, okres niskiej efektywności aż do osiągnięcia samodzielności na stanowisku. Trudno natomiast wyliczyć koszty utraconych możliwości, czyli ile nas kosztuje to, że rezygnujący pracownik już dla nas nie zarobi lub nie zaoszczędzi określonej wartości X złotych. W zależności od rodzaju stanowiska i kompetencji samego pracownika ta wartość X może rozciągać się od bardzo niskich do bardzo wysokich kwot. Tabela pokazuje estymację przeciętnych kosztów dobrowolnych odejść w odniesieniu do obecnych uwarunkowań rynkowo-płacowych w Polsce przy założeniu, że roczny koszt odejścia pracownika to równowartość jego pensji. Rezygnacja jednego pracownika w ramach tej kalkulacji wynosi 60 000 zł. Jeśli w stuosobowym przedsiębiorstwie 10% aktywnie poszukujących pracowników znajdzie etat na zewnątrz firmy, wówczas koszt odejścia wyniesie 600 000 zł w skali roku. Z perspektywy dużej firmy zatrudniającej 10 000 pracowników roczny koszt odejścia może osiągnąć 6 000 000 zł.

Pozostałe 74% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.