Badanie wpływu podejmowanych decyzji na wyniki finansowe przedsiębiorstwa oraz jego zdolności płatnicze jest jednym z podstawowych warunków powodzenia przedsięwzięć gospodarczych. Właśnie w tym celu sporządza się prognozy finansowe. W niniejszym artykule zostanie przedstawione, w jaki sposób prawidłowo wykorzystywać dane historyczne w procesie sporządzania prognoz finansowych w zakresie przychodów, kosztów oraz wyniku finansowego.

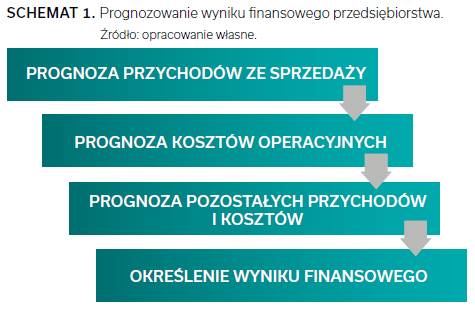

Na schemacie 1 przedstawiono kolejne etapy planowania finansowego w zakresie określania wyniku finansowego przedsiębiorstwa.

Określenie prognozowanych wielkości przychodów ze sprzedaży jest punktem wyjścia dla oszacowania wyniku finansowego. Kolejny etap to sporządzenie prognozy kosztów operacyjnych na poziomie skorelowanym z planowaną wartością sprzedaży. Aby zapewnić współmierność przychodów i kosztów, należy dokonać podziału tych drugich na stałe i zmienne. Po przygotowaniu prognozy dotyczącej podstawowej działalności dokonuje się szacunków pozostałych kosztów oraz przychodów. Ze względu na ich nieregularność oraz zwykle marginalne znaczenie z punktu widzenia sporządzanego planu finansowego w praktyce gospodarczej często pomija się prognozę tych elementów. Wyjątek stanowią sytuacje, w których przedsiębiorstwo planuje osiągnięcie przychodów lub poniesienie kosztów niezwiązanych z bieżącą działalnością. W ostatnim etapie określania wyniku finansowego określa się potencjalny podatek dochodowy na podstawie wielkości planowanych przychodów oraz kosztów, a następnie zgodnie z tym wyznaczany jest prognozowany wynik finansowy netto jednostki. Zgodnie z przedstawioną metodologią w dalszej części artykułu dokonana zostanie prognoza wyniku finansowego przedsiębiorstwa ze szczególnym uwzględnieniem wykorzystania danych historycznych.

1. Prognoza przychodów

Jak wspomniano we wstępie, pierwszym etapem planowania wyniku finansowego jest określenie prognozowanego poziomu przychodów. To najtrudniejszy i tym samym częstokroć obarczony największym błędem etap sporządzania prognozy. Określenie przyszłych przychodów jest kłopotliwe m.in. ze względu na fakt, że zależą one nie tylko od działań podjętych przez przedsiębiorstwo, ale także od działań konkurentów oraz zmian w zakresie preferencji klientów. W związku z tym planowania poziomu przychodów nie należy dokonywać, opierając się jedynie na osiąganych wcześniej wielkościach czy trendach zaobserwowanych w przedsiębiorstwie w przeszłości. W prognozie przychodów należy uwzględnić zarówno potencjał wewnętrzny przedsiębiorstwa, jak i czynniki otoczenia.

Podczas sporządzania planów finansowych należy mieć na uwadze wynikające z inflacji zmiany cen produktów w czasie. W związku z tym przed przystąpieniem do prognozy przychodów należy określić, czy prognoza ta zostanie dokonana w cenach stałych, czy bieżących. Jeśli prognoza sporządzona jest w cenach stałych, przychody w całym okresie prognozy są wyrażone w cenach z okresu bazowego. Z kolei w przypadku cen bieżących uwzględnione są zmiany poziomu cen w poszczególnych okresach. Oznacza to, że przy planowaniu w cenach bieżących dokonuje się weryfikacji wielkości planowanych przychodów o wskaźnik wzrostu cen. Jednak jeśli prognoza jest sporządzana w cenach stałych, wartości tych się nie indeksuje.

Istnieje wiele metod umożliwiających szacowanie wielkości przychodów przedsiębiorstwa. Wybór sposobu określania poziomu przychodów zależy m.in. od rodzaju prowadzonej działalności, sposobu współpracy z klientami oraz czasu, od jakiego firma działa w danej branży. Znacznie większe wyzwanie stanowi prognozowanie poziomu przychodów dla nowo powstałej jednostki, która nie dysponuje danymi dotyczącymi sprzedaży za poprzednie okresy, czy też w przedsiębiorstwie, które nie ma długotrwałych kontaktów z klientami (w przypadku posiadania np. długoterminowych kontraktów i zleceń szacowaną wielkość przychodów można wyznaczyć według wielkości zawartych w tych dokumentach). Jednak nawet w sytuacji posiadania szczegółowych informacji na temat sprzedaży w minionych okresach nie należy przyjmować a priori, że wielkości te zostaną osiągnięte w kolejnych okresach, i należy każdorazowo dokonywać analizy potencjału przedsiębiorstwa w odniesieniu do konkurentów obecnych oraz tych, którzy mogą dopiero wkroczyć na rynek.

Przychody z pozostałej działalności zwykle pomija się w prognozach finansowych, a zatem pozostałe przychody operacyjne oraz przychody finansowe nie są uwzględniane w prognozie ze względu na ich marginalne znaczenie oraz nieregularny charakter. Wyjątek stanowią sytuacje, kiedy przewiduje się osiągnięcie znaczących przychodów z pozostałej działalności, np. w wyniku sprzedaży środków trwałych.

2. Prognoza kosztów

Prognoza kosztów operacyjnych nierozerwalnie wiąże się z poziomem planowanych przychodów ze sprzedaży. Kluczowe jest dokonanie podziału kosztów na część stałą i zmienną. Jeśli przedsiębiorstwo nie prowadzi szczegółowego podziału na koszty stałe i zmienne, np. w ramach rachunku kosztów zmiennych, należy dokonać przybliżonych szacunków w zakresie podziału tych kosztów. Najłatwiej posłużyć się w tym celu klasyfikacją kosztów w układzie rodzajowym, który jest bardzo często i z powodzeniem wykorzystywany przy planowaniu kosztów przedsiębiorstwa.

Aby oszacować koszty zmienne, dokonuje się analizy tempa zmian tych kosztów w stosunku do tempa zmian przychodów. W tym celu przydatne są dane historyczne przedsiębiorstwa, które pozwalają na określenie zależności między przychodami a kosztami zmiennymi. W prognozie finansowej przyjmuje się zwykle, że koszty te zmieniają się proporcjonalnie do zmian poziomu sprzedaży. Zatem aby określić wartość tych kosztów w danym okresie, wystarczy uzależnić ich wielkość bezpośrednio od wzrostu wartości sprzedaży.

Podczas szacowania kosztów stałych należy z kolei zwrócić szczególną uwagę na koszty względnie stałe, czyli takie, które zmieniają się w sposób skokowy po przekroczeniu pewnego poziomu produkcji. Przykładem takich kosztów mogą być koszty wynajmu hali produkcyjnej, która jest wystarczająca jedynie do pewnego poziomu produkcji. Wzrost produkcji powyżej tego poziomu będzie wiązał się z koniecznością zwiększenia powierzchni produkcyjnej, a tym samym ze zwiększeniem kosztów najmu.

Jak już wspomniano, prognoz finansowych można dokonywać w cenach stałych lub bieżących. Podobnie jak w przypadku przychodów, jeśli prognoza sporządzona jest w cenach stałych, koszty w całym okresie prognozy są wyrażone w cenach z okresu bazowego. W przypadku cen bieżących są natomiast uwzględnione, wynikające z inflacji, zmiany poziomu cen w poszczególnych okresach.

Kategoria kosztów stałych wymaga szczególnej uwagi podczas sporządzania prognozy w cenach bieżących. Koszty zmienne nie wymagają dodatkowej korekty o wskaźnik inflacji – korygują się one automatycznie poprzez uzależnienie od poziomu przychodów ze sprzedaży, w ramach którego uwzględniony jest zarówno wzrost wolumenu sprzedaży, jak i cen. W przypadku kosztów stałych indeksowanie o wskaźnik wzrostu cen jest konieczne, ponieważ nie są one bezpośrednio uzależnione od poziomu sprzedaży.

Pozostałe 56% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.