Każda jednostka gospodarcza może zostać podzielona na mniejsze obszary zwane centrami. Wydzielenie centrów wiąże się z dokładnym przeanalizowaniem struktury przedsiębiorstwa. Powoduje przeniesienie uprawnień decyzyjnych na niższy poziom zarządzania, co przynosi efekty w postaci skrócenia czasu podejmowania decyzji, wzrostu motywacji do osiągania lepszych wyników na poziomie centrów, a także częściowego odciążenia zarządu od konieczności podejmowania różnych decyzji, które mogą być delegowane niżej.

Idea centrów zakłada, że podział na nie ma wpływ na wynik finansowy całej firmy, więc odpowiednie centra powinny ponosić odpowiedzialność za swoje decyzje. Proces budżetowania z udziałem centrów to efektywna metoda zarządzania w firmie, która wykorzystuje budżety jako instrumenty wspomagające zarządzanie w całym przedsiębiorstwie.

Struktura centrów zależy od stopnia swobody menedżera w zakresie uprawnień decyzyjnych i odpowiedzialności finansowej. Celem jest zastosowanie narzędzi rachunkowości zarządczej w procesie zarządzania, podejmowania decyzji, analizy i ustalania optymalnych przychodów i kosztów. Wybór pomiędzy różnymi typami centrów zależy od odpowiedzi na pytanie, który fragment rachunku zysków i strat ma być kontrolowany. Jeśli zarządzanie skupia się tylko na kosztach, wybiera się centrum kosztów, jeżeli na przychodach i kosztach – centrum zysku1.

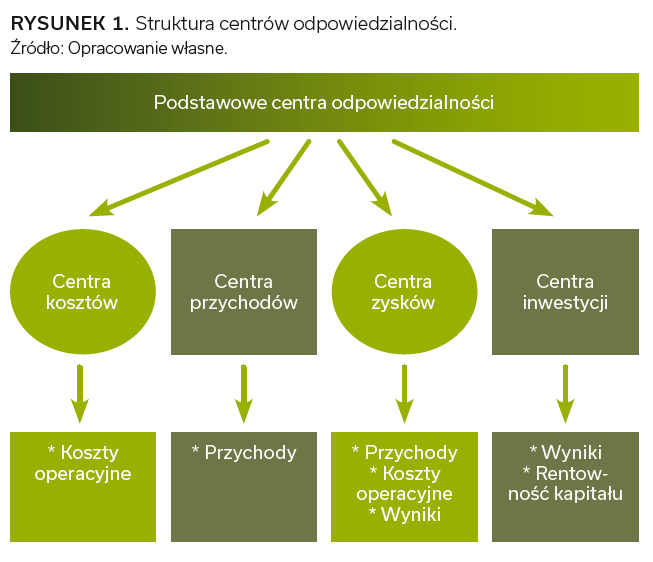

Aby omówić centra zysku i kosztów, należy spojrzeć na strukturę centrów (Rysunek 1).

Przedstawiona na Rysunku 1 struktura centrów odpowiedzialności, pozwala ustalić poziom odpowiedzialności od najmniejszego jej zakresu do najwyższego. Najmniejszy zakres samodzielności decyzyjnej występuje w centrach kosztów, dużo większy w centrach zysku, a najwyższy w centrach inwestycji. Ośrodek odpowiedzialności definiowany jest jako część składowa przedsiębiorstwa, wydzielony obszar, gdzie zostały przetransferowane zadania do realizacji. Oto zakres odpowiedzialności poszczególnych centrów:

1. Centra kosztów stanowią dominującą grupę ośrodków odpowiedzialności, która decyduje o realizacji budżetów kosztów. Mogą tu być zaliczone wydziały produkcyjne lub pomocnicze. Ośrodki odpowiedzialności za koszty (centra kosztów) to jednostki organizacyjne przedsiębiorstwa, których kierownikom przyznano uprawnienia do podejmowania decyzji wywołujących skutki mające bezpośredni wpływ wyłącznie na poziom kosztów przedsiębiorstwa2.

2. Centra przychodów to działy sprzedaży i marketingu, które poprzez ilość, cenę, jakość asortymentu lub udzielany rabat wpływają na poziom realizowanych przychodów. Głównym celem jest dążenie do maksymalizacji przychodów ze sprzedaży.

3. Centra zysków to ośrodki odpowiedzialności za przychody, koszty i poziom zysku. Kierownicy tych centrów mają większy zakres uprawnień i odpowiedzialności niż kierownicy poprzednich. Można tu zaliczyć całościowe rozliczenie lub częściowe, np. linie produkcyjne – rozliczenie kosztów i przychodów oraz zysku na konkretny asortyment. Należy także zwrócić uwagę, jak kształtuje się marża pokrycia kosztów.

4. Centra inwestycji to ośrodki odpowiedzialności za inwestycje. Ich kierownicy mają uprawnienia do podejmowania decyzji w zakresie ponoszonych nakładów inwestycyjnych. Odpowiadają za relacje pomiędzy wygenerowanym zyskiem a zainwestowanym kapitałem.

Centra odpowiedzialności są to segmenty działalności firmy, dla których został ustalony pewien zakres zadań i odpowiadający mu zakres odpowiedzialności. W obszarze sterowania wynikami danego centrum odpowiedzialność spoczywa na kierowniku tego centrum3.

Na podstawie struktury centrów odpowiedzialności można zbudować system komunikacji między poszczególnymi centrami, opracować metody wyznaczania celów oraz ustalić mierniki efektywności działania, gdyż każdy z segmentów:

- realizuje indywidualny rodzaj zadań i procesów,

- oferuje wyspecjalizowany zakres usług bądź rodzaj wyrobów,

- często działa w odrębnym segmencie rynku,

- angażuje wyspecjalizowane zasoby jednostki,

- wywołuje zmiany w powierzonym majątku, współtworząc wynik finansowy jednostki, której jest częścią.

Taki podział pozwala powiązać obowiązki stanowisk kierowniczych średniego szczebla z konkretnymi segmentami działalności firmy. Ośrodki decyzyjne, z tytułu specjalizacji, ograniczają skalę zainteresowań kierowników do części problemów firmy, występujących tylko w tym obszarze. Prowadzi to do wzrostu kompetencji kierowników. Skraca czas reakcji, podnosi ich kwalifikacje i rozwija profesjonalizm wprowadzanych rozwiązań.

Jednak ośrodki te, czyli centra, nie są w pełni samodzielne w swoich decyzjach. Chociaż otrzymują uprawnienia decyzyjne w trybie delegacji z zarządu firmy, to jednak szereg problemów związanych z funkcjonowaniem jest wyłączonych z właściwości działania ich kierowników. Wówczas dotyczące ich decyzje są podejmowane przez zarząd albo przez inne ośrodki decyzyjne w firmie. Oznacza to, że suwerenność ich kierowników zawsze dotyczy ściśle wskazanych kategorii problemów, najczęściej sprowadza się do samodzielnego poszukiwania i wdrażania rozwiązań, które otwierają drogę do realizacji celów, stawianych im przez zarząd firmy. W rezultacie zarządzanie centrami odpowiedzialności jest realizowane równolegle przez dwa szczeble zarządzania: zarząd i kierowników. W firmie prowadzącej niejednorodną działalność proces zarządzania realizowany w taki sposób ma przewagę nad zarządzaniem scentralizowanym, podejmowanym z poziomu jednego ośrodka decyzyjnego, czyli zarządu.

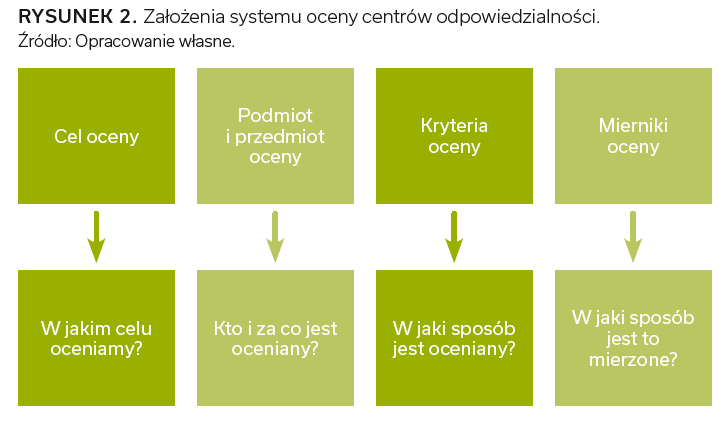

System oceny centrów odpowiedzialności pozwala na monitorowanie i sterowanie działalnością zgodnie z wyznaczonymi celami firmy (Rysunek 2).

Ważnym elementem systemu oceny jest proces budżetowania. Można posłużyć się między innymi takimi kryteriami jak gospodarność, sprawność i jakość. Gospodarność polega na minimalizacji kosztów przy maksymalizacji przychodów. Na przykład optymalizowanie zakupów, przydzielanie pracownikom zadań w taki sposób, aby uniknąć dodatkowych kosztów z tytułu wynagrodzeń. Sprawność to postępowanie zgodne z założonym planem, czyli zachowanie odpowiednich terminów realizacji. Jakość natomiast to gwarancja sukcesu. Można ustalić mierniki w postaci odchyleń (Tabela 1). Mogą to być odchylenia wartościowe lub odchylenia w dniach. Można korzystać z rachunku marż pokrycia kosztów.

|

Lp. |

CEL |

OSOBA OCENIANA |

SPOSÓB DOKONANIA OCENY |

MIERNIKI |

|

1. |

Sprawdzenie działania |

Kierownik centrum kosztów |

Porównanie wartości planowanej z rzeczywistą |

Odchylenie wartościowe |

|

2. |

Ustalenie terminowości wykonania sprzedaży |

Kierownik centrum sprzedaży |

Porównanie planowanego terminu z rzeczywistym |

Odchylenie w dniach |

|

3. |

Sprawdzenie działania |

Kierownik centrum zysku |

Porównanie wartości planowanej z rzeczywistą |

Odchylenie wartościowe |

|

4. |

Ustalenie terminowości wykonania etapu inwestycji |

Kierownik centrum inwestycji |

Porównanie planowanego terminu z rzeczywistym |

Odchylenie w dniach |

Centrum zysku

Wyodrębnienie ośrodków odpowiedzialności za zysk (profit center) w strukturze danej jednostki to istotny instrument odziaływania na wyniki gospodarcze i finansowe całego przedsiębiorstwa.

Założenia zarządu przekazywane kierownikom centrów zysków zależą od zakresu kompetencji i odpowiedzialności kierowników. Jeżeli kierownik ma szeroki zakres uprawnień, to założenia mogą być ogólne. W założeniach najczęściej podane są:

- ogólne trendy gospodarcze,

- wizja rozwoju przedsiębiorstwa,

- poziom sprzedaży z lat ubiegłych i plany sprzedaży,

- nowe produkty wprowadzane na rynek przez jednostkę lub konkurencję,

- przyjęta polityka cenowa,

- planowana kampania reklamowa i promocyjna,

- przewidywany poziom inflacji,

- prognoza w zakresie zmian cen np. materiałów, paliw,

- strategia w zakresie zatrudniania i płac,

- inne czynniki mające wpływ na przychody i koszty (np. zmiany przepisów prawnych wpływające na sytuację przedsiębiorstwa).

Pozostałe 45% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.