Ocena kondycji finansowej firmy to jedno z ważniejszych zagadnień w szeroko pojętej rachunkowości i finansach. Najczęściej za istotny instrument obrazujący kondycję finansową przedsiębiorstwa przyjmuje się stosowaną w praktyce gospodarczej tradycyjną analizę wskaźnikową. Duża liczba wskaźników skłania do ich uporządkowania w następujące grupy: płynności, zadłużenia, aktywności gospodarczej, rentowności i rynkowe.

Płynność finansowa to zdolność firmy do regulowania zobowiązań w wymaganych terminach. Jej utrzymywanie jest koniecznym warunkiem sprawności funkcjonowania przedsiębiorstwa. Grupą wskaźników będącą odzwierciedleniem tendencji rozwojowych każdego podmiotu gospodarczego są mierniki rentowności. Celem działań gospodarczych podejmowanych przez przedsiębiorstwo jest, maksymalizacja wartości, a w efekcie korzyści właścicieli. W określeniu tym mieszczą się dwa główne cele, nierozerwalnie związane z podejmowaniem każdej działalności – maksymalizacja rentowności i minimalizacja ryzyka. Zyskowność i generowanie w długich okresach dochodów to – zdaniem wielu menedżerów – podstawowe kryterium powodzenia realnych przedsięwzięć inwestycyjnych. Z kolei bieżącym odzwierciedleniem możliwości przedsiębiorstwa jest osiągany wynik finansowy. W praktyce określa on korzyści właścicieli, umożliwia ocenę zwrotu poniesionych nakładów, jest podstawowym źródłem zasilającym majątek przedsiębiorstwa, a tym samym warunkującym jego rozwój. Dlatego decyzje gospodarcze powinny być poprzedzone rachunkiem ekonomicznej opłacalności – oceną zyskowności. Jego przeprowadzenie umożliwia wybór wariantu działania najbardziej racjonalnego w konkretnych warunkach rynkowych. Istotną rolę w analizie wskaźnikowej odgrywa również analiza aktywności gospodarczej fi rmy, zwana inaczej analizą sprawności. Polega ona głównie na ocenie posiadanego majątku, zmian jego wielkości, struktury oraz wykorzystania i produktywności.

Analiza zadłużenia

Analiza zadłużenia obejmuje z kolei ocenę wielkości, dynamiki zmian i struktury kapitałowej przedsiębiorstwa. Wykorzystuje ona wiele wskaźników, charakteryzujących poziom i wielkość zaangażowanych kapitałów własnych i obcych. Ważnym zagadnieniem w analizie zadłużenia przedsiębiorstwa jest również ocena stopnia efektywności wykorzystania kapitałów, która opiera się na wskaźnikach rotacji. Wskaźniki te określa się odrębnie dla kapitałów całkowitych, własnych oraz obcych, wykorzystując relację całkowitych przychodów z działalności przedsiębiorstwa do przeciętnego poziomu danego rodzaju kapitału.

Spółki notowane na GPW

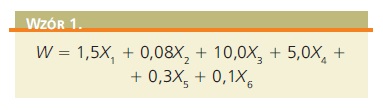

Wskaźniki rynkowe dotyczą spółek notowanych na GPW. Niektóre z nich mogą być wykorzystywane także w procesie analizy firm niegiełdowych, do szybkiej wyceny ich wartości poprzez tzw. mnożniki rynkowe. Do tego celu mogą być wykorzystywane przede wszystkim dwa wskaźniki: cena do zysku z akcji – C/Z i cena do wartości księgowej – C/W. System wskaźników może być modyfikowany i dostosowywany do warunków i specyfiki każdego przedsiębiorstwa. Dlatego też podejmowane są próby wytypowania kluczowych wskaźników obserwacji zjawisk finansowych. Na podstawie wybranych wskaźników tworzone są liniowe zmienne syntetyczne, które jednoznacznie wskazują na kierunek zmian kondycji finansowej przedsiębiorstwa. Przykładem takiego modelu, mającego obecnie coraz większe zastosowanie w praktyce, jest zestaw wskaźników wykorzystywanych do tzw. quick testu, które po wykorzystaniu układu wag pozwalają na stworzenie jednej miary syntetycznie oceniającej kondycję finansową przedsiębiorstwa. Podstawą oceny jest tu 6 wskaźników z wagami: X1 – pokrycie zobowiązań nadwyżką finansową – ((zysk + amortyzacja)/ zobowiązania ogółem) X2 – struktura finansowa – (aktywa/zobowiązania ogółem), X3 – rentowność aktywów – (wynik brutto/aktywa), X4 – rentowność sprzedaży – (wynik brutto/sprzedaż), X5 – zaangażowanie zapasów – (zapasy/sprzedaż), X6 – rotacja aktywów – (sprzedaż/aktywa). Wskaźnik syntetyczny liczony jest wg następującej formuły:

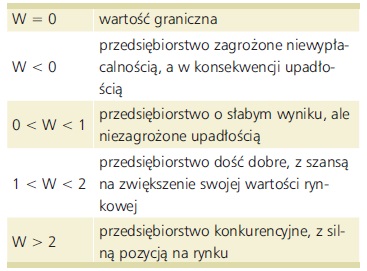

Ocena przedsiębiorstw dokonywana jest wg następujących kryteriów:

Wskaźniki syntetyczne można wykorzystać nie tylko do oceny zmian kondycji finansowej przedsiębiorstwa w czasie, ale także do porównywania efektywności zbioru zakładów działających w ramach przedsiębiorstwa czy też jednostek o różnej skali działania. Lista potencjalnych wskaźników zależy od badanego problemu oraz kryterium, według którego będą oceniane: rentowność, płynność, efektywność czy też kosztochłonność.

Osiągnięcie sukcesu rynkowego

Przy ocenie kondycji finansowej przedsiębiorstwa należy jednak pamiętać, że istotne jest odpowiednio wczesne informowanie o kierunkach zmian. Wiedza i umiejętności w zakresie prawidłowej oceny sytuacji finansowej przesądzają bowiem o powodzeniu danego biznesu. Praktyka dowodzi, że stosunkowo nietrudno jest utworzyć nowe przedsiębiorstwo: wystarczy pomysł i niezbędne środki. Ale dla utrzymania się w biznesie i osiągnięcia sukcesu rynkowego wymagane jest efektywne zarządzanie finansami oraz odpowiednio szybka i precyzyjna ocena, czy sytuacja przedsiębiorstwa jest dobra, czy nie występuje zagrożenie niewypłacalności i spadku rentowności. Dla właściciela i menedżera ważne jest więc dysponowanie odpowiednio wczesnymi informacjami o zagrożeniach efektywnego funkcjonowania przedsiębiorstwa. Mając powyższe na uwadze, zarówno ekonomiści, jak i praktycy wciąż szukają nowych rozwiązań. Stosowanie wyłącznie klasycznych wskaźników finansowych dla procesów zarządzania przedsiębiorstwem okazuje się niewystarczające. Należy podkreślić, że aktualne wyniki finansowe są rezultatem skomplikowanych i różnorodnych procesów zachodzących w przedsiębiorstwie i poza nim. Nie można analizować i interpretować sytuacji finansowej jedynie na podstawie danych księgowych. Przyjęta strategia wręcz determinuje wartości wskaźników analizy finansowej i potencjalne zagrożenia. Podstawowym celem analizy rachunkowości jest próba odpowiedzi na pytania, czy przedstawione dane księgowe odzwierciedlają realia prowadzenia działalności gospodarczej w konkretnej jednostce. Ma ona na celu uwiarygodniać wyniki analizy finansowej. Po pierwsze należy zidentyfikować kluczowe elementy polityki rachunkowości i oszacowania, aby wiernie odzwierciedlać warunki branżowe i strategię jednostki gospodarczej. W świetle MSSR to zostaje na potrzeby porównania przedsiębiorstw w przekroju międzynarodowym powinny być interpretowane ostrożnie. Nadal istnieją istotne różnice w rachunkowości międzynarodowej, dotyczące metod wyceny i prezentacji pozycji finansowych w poszczególnych krajach. Różne są systemy prawne, podatkowe oraz lokalne uwarunkowania. Zarządzający firmami stoją więc przed wyzwaniem – jakie zmiany są potrzebne, którą metodę i jakie narzędzia zastosować, aby sprostać ciągłym zmianom otoczenia i sytuacji rynkowej. Większość menedżerów ma świadomość, że tradycyjne wskaźniki finansowe nie mają wpływu ani na usatysfakcjonowanie klientów, ani na poprawę jakości, ani na skrócenie czasu jednostkowego i zwiększenie motywacji pracowników. Współczesny trend to zwrócenie uwagi na czynniki niefinansowe, które decydują o sukcesie bądź porażce fi rmy w dobie silnej konkurencji, niepewnej sytuacji na światowych rynkach i tendencji do komplikowania się procesów zachodzących w przedsiębiorstwie i jego otoczeniu. Tylko sprawne zarządzanie przedsiębiorstwem, które w coraz większym stopniu staje się „twardym rzemiosłem”, a w coraz mniejszym „intuicyjną sztuką”1, może być „receptą na sukces”. Kreatywne podejście do zarządzania skłania manedżerów do implementacji narzędzi umożliwiających tworzenie nowych zasobów informacyjnych, finansowych i decyzyjnych. Robert Kaplan i David Norton2 proponują nowatorskie rozwiązanie tego problemu – nowy system pomiaru efektywności, który zapewnia menedżerom wyższego szczebla szybki i kompleksowy wgląd w działalność fi rmy. Narzędzie to pomaga menedżerom postrzegać fi rmy w czterech podstawowych perspektywach i znaleźć odpowiedzi na wiele pytań. Pierwsze: Jak klienci postrzegają naszą fi rmę? Drugie: W czym nasza fi rma musi być najlepsza? Trzecie: Czy nasza fi rma jest w stanie stale się doskonalić i tworzyć wartość? I czwarte: Jak nasza fi rma radzi sobie z zapewnianiem wartości akcjonariuszom? Zdaniem autorów, menedżerowie, którzy znajdą odpowiedzi na te pytania, mogą zbudować sobie pełny obraz tego, w którym miejscu znajduje się ich fi rma i dokąd zmierza. Strategiczna karta wyników jednocześnie chroni menedżerów przed przeciążeniem informacjami, gdyż redukuje liczbę stosowanych mierników. Firmy często borykają się z ich nadmiarem, ponieważ każda cenna sugestia pracownika lub konsultanta powoduje wydłużenie listy mierników. Łącząc w sobie różne perspektywy – fi nansową, klienta, procesów wewnętrznych oraz uczenia się i rozwoju – strategiczna karta wyników pomaga menedżerom zrozumieć wiele współzależności. Taka wiedza może ułatwić im zerwanie z tradycyjnym pojmowaniem barier organizacyjnych i w efekcie zwiększyć skuteczność w podejmowaniu decyzji oraz w rozwiązywaniu problemów. BSC gwarantuje, że fi rma będzie stale patrzeć – i posuwać się – naprzód.

Ewolucja mierników

Przypisy / Źródła / Podstawa prawna

- A. Skowrońska-Mielczarek, Z. Leszczyński, Controlling, analiza i monitoring w zarządzaniu przedsiębiorstwem, Difi n, Warszawa 2007.

- R. Kaplan, D. Horton, Strategiczna karta wyników: mierniki, które wpływają na wzrost efektywności firmy, HBR Polska, Warszawa 2007.

- Por. G. Gołębiowski, P. Szczepankowski, Analiza wartości przedsiębiorstwa, Difi n, Warszawa 2007, s. 20.