W wielu firmach systemy motywacyjne bazują na modelu łączącym wynagrodzenie podstawowe (stałe) z możliwością uzyskania dodatkowego wynagrodzenia, zależnego od realizacji wyników. Z reguły cele systemu motywacyjnego są kompilacją celów ogólnofirmowych oraz indywidualnych. Tak ukształtowany system powinien być przede wszystkim transparentny i pozwalać na bieżącą aktualizację stopnia realizacji.

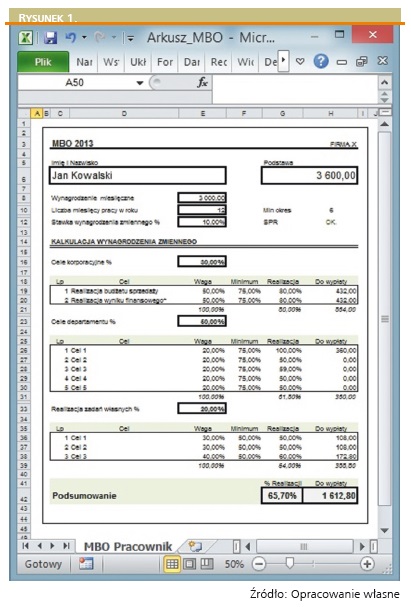

Poniżej zaproponowano ujęcie takiego systemu w ramach arkusza kalkulacyjnego (1 strona A4), który stanowi podstawę określenia obiektywnych celów, a w trakcie roku pozwala na bieżące określanie stopnia realizacji, aby w końcowym rozliczeniu wskazać na kwotę ostatecznej premii rocznej. Ogólny wygląd raportu przedstawiono na Rysunku 1.

Raport podzielony jest na dwa bloki: dane wejściowe oraz blok kalkulacji. W ramach kalkulacji zaproponowano ujęcie od ogółu do szczegółu, czyli podział celów na korporacyjne, cele departamentu (jednostki organizacyjnej) oraz własne pracownika. Dla każdej kategorii celów ustala się wagi wskazujące na ważność celu i w rezultacie kwotę, jaką może uzyskać pracownik za realizację 100% celu w danej grupie. Przed rozpoczęciem kalkulacji trzeba jednak określić kwotę, jakiej pracownik powinien spodziewać się za zrealizowanie w 100% postawionych celów.

W modelu określono kwotę premii rocznej w procentach wynagrodzenia stałego, z zastrzeżeniem, że należy się ona jedynie tym pracownikom, którzy przepracowali określony minimalny okres (w tym przykładzie 6 miesięcy/komórka H10). Tak więc w komórce H6 obliczyć można oczekiwaną wysokość premii rocznej w ten sposób, że jeśli okres przepracowany (E10) jest dłuższy od minimalnego (H10), to premia roczna jest iloczynem wynagrodzenia miesięcznego (E8), liczby miesięcy przepracowanych (E10) i stawki procentowej (E12). W poniższym przykładzie pracownik, który pracować będzie pełne 12 miesięcy, z wynagrodzeniem podstawowym 3000 zł, spodziewać się może 10% kwoty rocznej, czyli 3600 zł.

W tym bloku wprowadza się też zmienną sprawdzającą (H12), która weryfikuje, czy suma wag poszczególnych celów daje w sumie 100% oraz czy wagi zadań w ramach poszczególnych celów sumują się do 100%. Jeżeli te warunki są spełnione, funkcja zwraca informację „OK”, w przeciwnym wypadku – „Błąd”. Z punktu widzenia konstrukcji formuły kluczowe jest wykorzystanie funkcji logicznej ORAZ(), która jest odpowiednikiem operatora logicznego AND. W rezultacie funkcja ORAZ() sprawdza, czy wszystkie warunki są spełnione, i zwraca wartość 1 (Prawda).

Pozostałe 57% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.