Analiza, czy inwestycja się opłaci, za pomocą wskaźnika NPV (Net Present Value) to podstawa w finansach, prawda? A wykorzystanie Menedżera scenariuszy w Excelu to superszybki i sprytny sposób, żeby sprawdzić, co może się stać przy różnych założeniach. To pozwala podjąć dużo lepsze decyzje finansowe.

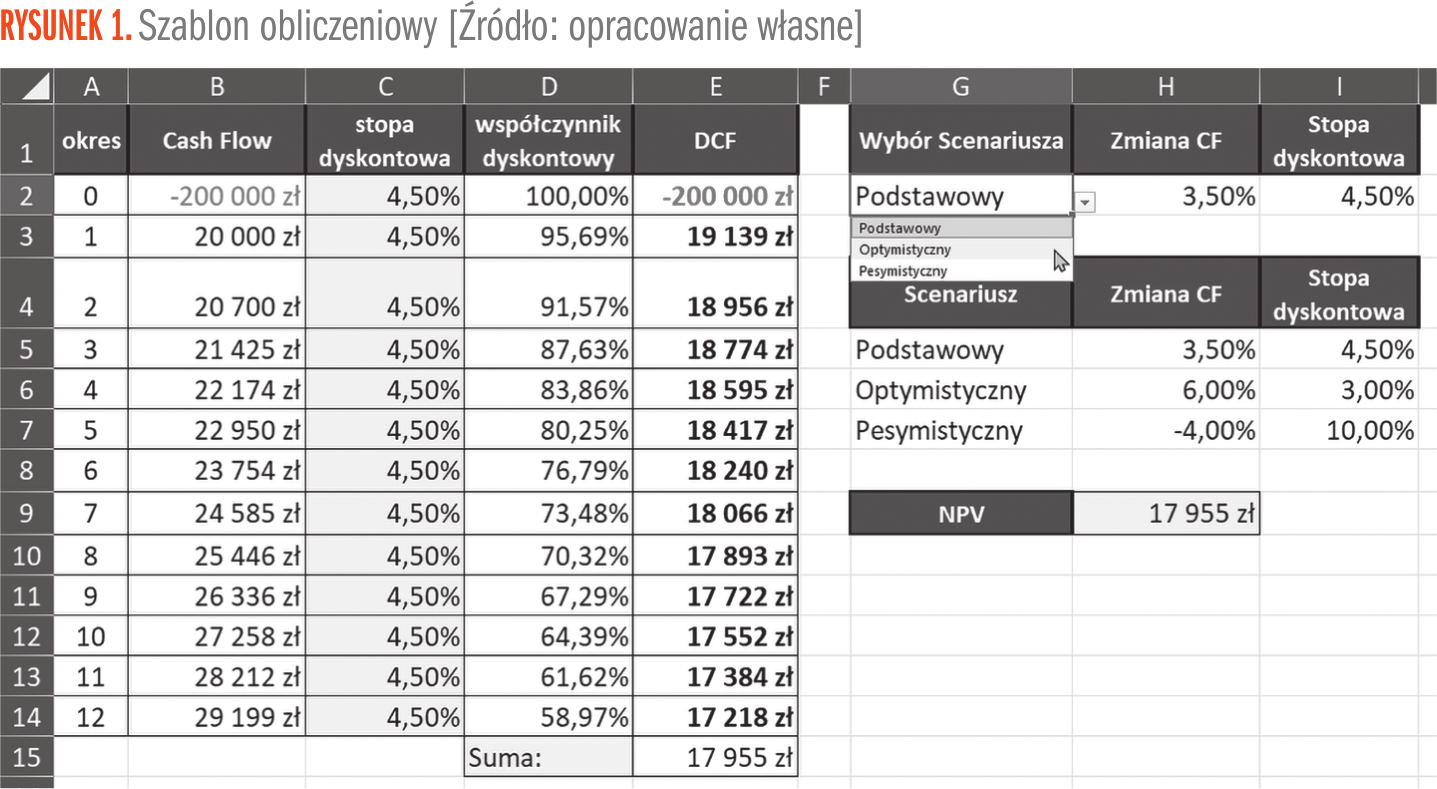

W naszym przykładzie wykorzystamy szablon obliczeniowy (Rysunek 1), który zawiera rozpisane wszystkie interesujące nas wartości i obliczenia, a także pozwala w prosty sposób wybrać, czy chcemy rozważać podstawowy, optymistyczny czy pesymistyczny scenariusz inwestycji.

Żeby lepiej zrozumieć stworzony przez nas szablon, potrzebujemy zrozumieć kilka pojęć.

Cash flow

Pierwszym z nich jest przepływ pieniędzy, czyli cash flow. Jest to różnica między tym, ile pieniędzy wpłynęło do twojego portfela, a ile z niego w tym samym czasie wypłynęło. To faktyczne pieniądze, które masz w portfelu. To nie żadne obietnice, nie faktury do zapłaty, tylko „gotówka”, którą faktycznie masz.

W tym przykładzie zakładamy, że w każdym kolejnym okresie inwestycyjnym będziemy otrzymywać określoną kwotę, która będzie się zmieniać procentowo. Wielkość tej zmiany zależy od wybranego scenariusza. Może być zarówno dodatnia, jak i ujemna. Oznacza to, że nominalnie twój cash flow z inwestycji będzie się zwiększał albo malał w zależności od scenariusza.

Przekładając to na obliczenia, ustalamy, że w pierwszym okresie rozliczeniowym zysk (nasz przepływ pieniędzy) wyniesie 20 000 zł (komórka B3). Natomiast w każdym kolejnym okresie zmieni się zgodnie z formułą B4: =B3*(1+$H$2). Komórka H2 zawiera wybraną przez nas procentową zmianę cash flow.

Stopa i współczynnik dyskontowy

Przed chwilą użyliśmy sformułowania, że „Cash flow nominalnie wyniesie”... Oznacza to, że dostaniemy dokładnie wyliczoną przez nas kwotę. Niestety musimy pamiętać o inflacji. W skrócie oznacza ona wzrost cen, ale dokładniej oznacza to spadek wartości pieniądza. Czyli jeśli teraz otrzymasz 100 zł, to za rok za te 100 zł będziesz mógł sobie kupić mniej rzeczy – pieniądz stracił na wartości.

Dlatego, obliczając zyski z inwestycji, mądrze jest zakładać, że pieniądze, które zarobimy, nie będą warte tyle co dziś. Do tego właśnie służy stopa dyskontowa, czyli procent, o który zmniejsza się wartość pieniędzy z każdym okresem inwestycji (najczęściej z każdym rokiem). W tym przykładzie zakładamy, że stopa dyskontowa pomiędzy każdym okresem rozliczeniowym jest taka sama (wartość z komórki I2).

Stopa dyskontowa oznacza pojedynczą zmianę. Czyli że z każdym kolejnym rokiem przepływ pieniężny z inwestycji jest procentowo coraz mniej wart. Ten skumulowany procent spadku wartości pieniądza to właśnie współczynnik dyskontowy. W tym przykładzie dla scenariusza podstawowego widzimy, że w pierwszym okresie rozliczeniowym pieniądze mają tylko 95,69% (=1/(1+C3)^A3) swojej wartości z zerowego okresu inwestycji, a w drugim okresie wartość nabywcza pieniędzy spada do 91,57%.

Krótko podsumowując stopę i współczynnik dyskontowy, chodzi o to, żeby obliczyć, czy lepiej mieć 100 zł teraz, czy np. 120 zł za dwa lata. Przekładając to na obliczenia w naszym szablonie, jest to przemnożenie przepływu pieniądza (wartości z kolumny B) przez współczynnik dyskontowy (kolumna D), by uzyskać wartość zysku w przyszłości na dzisiejsze pieniądze (DCF – zdyskontowany przepływ pieniężny).

Pozostałe 60% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 01/2026