Współczesne warunki gospodarcze charakteryzuje nieliniowa zależność oczekiwanych korzyści i ryzyka ich osiągnięcia. Zarządzanie w tych warunkach wymaga alternatywnego planowania decyzji dla różnych wariantów sytuacyjnych. Klasyczne algorytmy decyzyjne w procesie planowania finansowego w coraz mniejszym stopniu uwzględniają turbulentność i stochastyczny charakter otoczenia, dając podstawy rozwoju nowym koncepcjom pomiaru i zarządzania.

Rezultatem każdego planowania finansowego w przedsiębiorstwie jest ogólny model finansowy, obejmujący obszar działalności operacyjnej, inwestycyjnej i finansowej, na podstawie którego możliwa staje się wycena i zarządzanie wartością przedsiębiorstwa. W zależności od celu przygotowania takiego planu jest on uzupełniany o odpowiednie zadania decyzyjne, wśród których na szczególną uwagę zasługuje analiza przychodów w danym scenariuszu rozwoju. Poniżej zaprezentowano podejście do analizy prognozy przychodów z działalności inwestycyjnej na przykładzie działającego funduszu inwestycyjnego o profilu venture capital.

Podejście scenariuszowe w ocenie efektywności portfela projektów funduszu inwestycyjnego – założenia case study

Analiza scenariuszowa zostanie przeprowadzona w trzech wariantach: bazowym, optymistycznym i realistycznym.

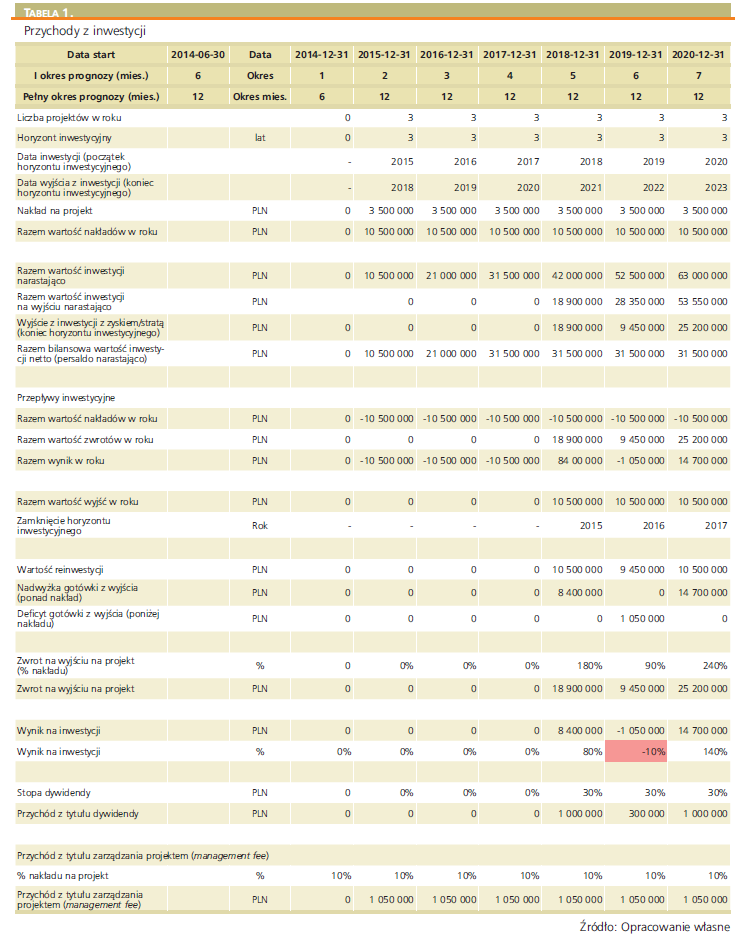

Zmienną, której wrażliwość podlega analizie w każdym z poszczególnych scenariuszy, będzie oczekiwany wynik z działalności inwestycyjnej funduszu (zwrot z inwestycji) w wymiarze nominalnym i zdyskontowanym. W Tabeli 1. przedstawiono zbiór założeń oraz efekt prognozy kategorii składających się na oczekiwaną strukturę przychodów inwestycyjnych funduszu w wariancie bazowym.

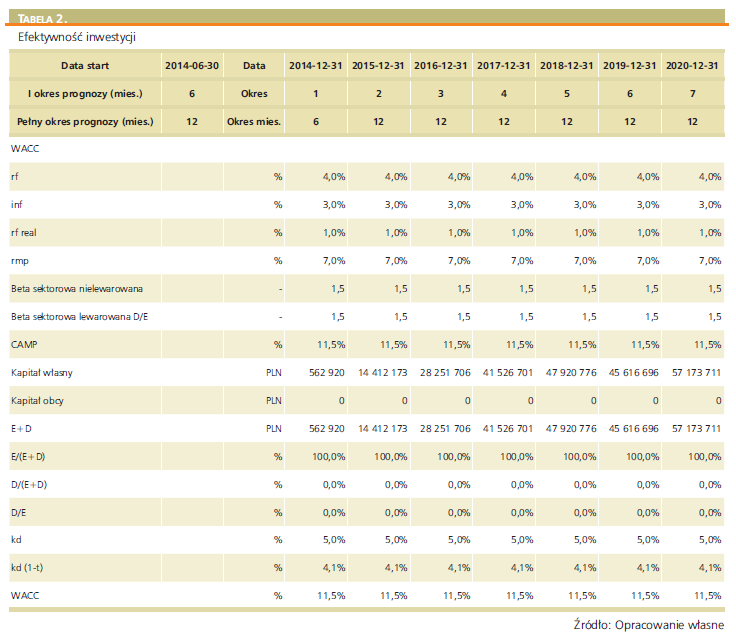

Dla potrzeb oceny efektywności planowanych wyników w poszczególnych horyzontach inwestycyjnych przyjęto strukturę i koszty kapitału funduszu, przedstawione w Tabeli 2.

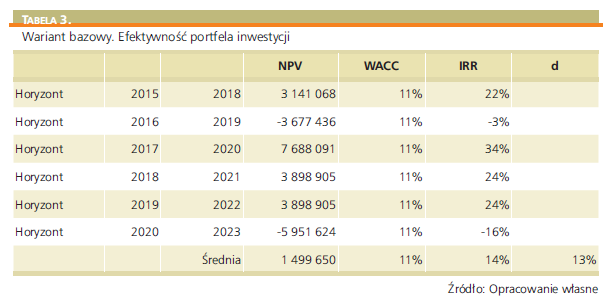

Planowane wyniki inwestycji funduszu w poszczególnych horyzontach inwestycyjnych, przy uwzględnieniu oczekiwanej stopy zwrotu na poziomie średnioważonego kosztu kapitału, charakteryzują się w wariancie bazowym następującą efektywnością mierzoną parametrami:

a) NPV – zaktualizowana wartość netto,

b) IRR – wewnętrzna stopa zwrotu.

Pozostałe 60% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.