Wydaje się, że „kultura controllingowa” w Polsce jest już wszechobecna i zarządzający przedsiębiorstwami powszechnie korzystają ze wsparcia controllerów i rachunkowości zarządczej. Nie ulega wątpliwości, że controlling operacyjny jest nie tylko często stosowany, ale i wspierany przez liczne narzędzia informatyczne. Jak wygląda controlling strategiczny? Przecież to właśnie strategia przedsiębiorstwa determinuje strategie funkcjonalne wspierane przez controlling operacyjny. Nie ma więc jednego bez drugiego, ale… czy na pewno?

Trudności związane z udzieleniem odpowiedzi na to pytanie z pewnością odczuwali sami ankietowani. Choć dane do naszej ankiety spływały wyjątkowo opornie, dzięki nim udało się uchwycić jak migawką aparatu fotograficznego obraz controllingu strategicznego w Polsce.

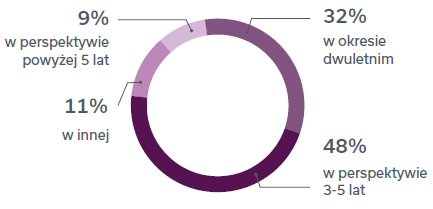

Zdecydowana większość przedsiębiorstw (blisko 90%) nie przekracza pięcioletniego horyzontu czasowego planowania strategicznego. Przykuwa uwagę relatywnie wysoki odsetek odpowiedzi wskazujących na okres 3-5 lat, na taki horyzont wskazała blisko połowa respondentów.

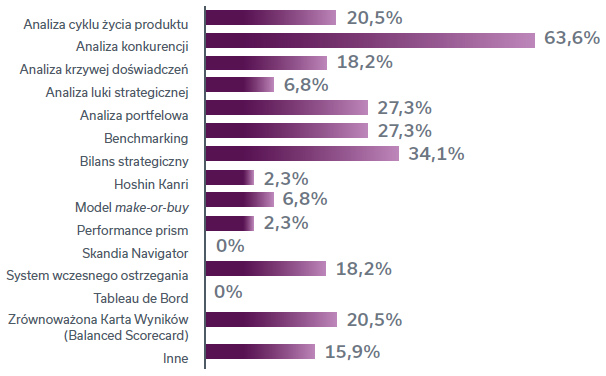

Ciekawie wygląda rozkład wskazań dotyczących wykorzystywanych w przedsiębiorstwach instrumentów controllingu strategicznego. Można było wskazać więcej niż jeden, statystycznie jednak wyniki wskazują, że po metody i techniki wspomagające planowanie strategiczne sięga się dość wybiórczo. Średnia wskazań to 3 instrumenty na badane przedsiębiorstwo.

Prym wiedzie analiza konkurencji, którą posługuje się aż (a może tylko) 63,6% ankietowanych. Nie dziwi brak lub śladowa reprezentacja bardziej „egzotycznych” metod, takich jak Hoshin Kanri, Skandia Navigator, Performance Prism czy Tableau de Bord. Dylematy make-or-buy wydają się jednak „bliższe ciału”, dlatego wynik 6,8% może zaskakiwać. Ciekawa jest też stosunkowo niska pozycja Zrównoważonej Karty Wyników (20,5%).

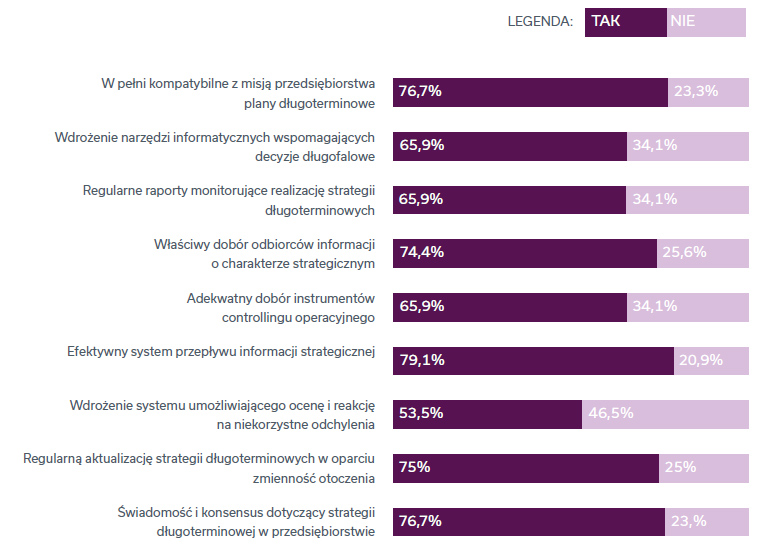

W ankiecie interesowaliśmy się także tym, w jakim stopniu i w jakich obszarach wnioski z analiz strategicznych przekładają się na rzeczywistość przedsiębiorstw. Spośród uzyskanych rezultatów zaskakujący może się wydawać dość niski odsetek pozytywnych wskazań dotyczących wdrożenia systemu umożliwiającego ocenę i reakcję na niekorzystne odchylenia (53,5%), przy jednoczesnych wysokich wskazaniach na regularność raportów monitorujących realizację strategii długoterminowej (65,9%) oraz właściwy dobór adresatów tych raportów (74,4%).

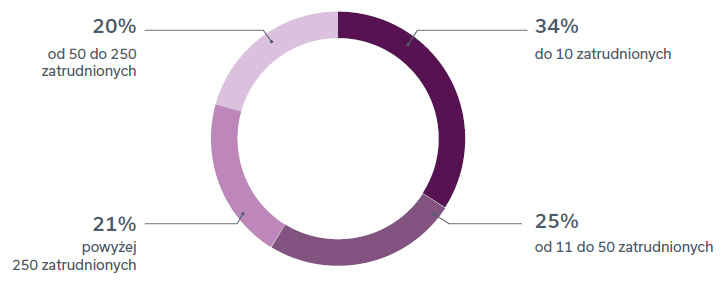

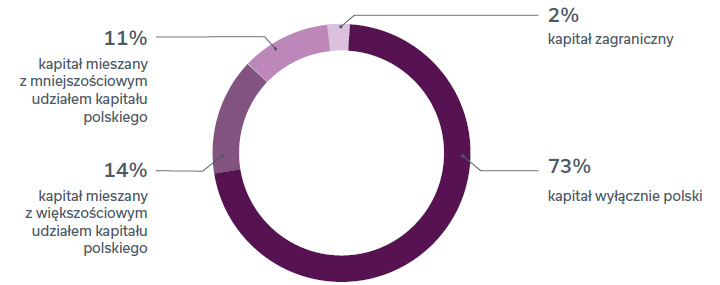

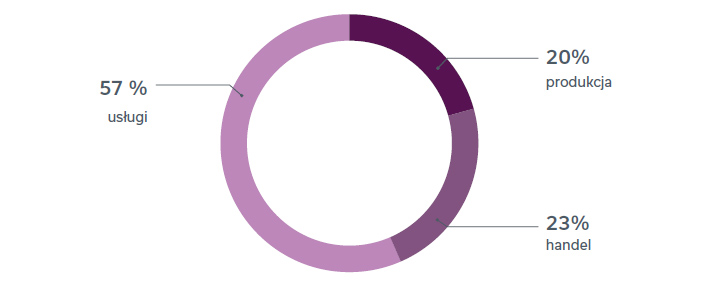

Jaka była charakterystyka grupy respondentów? Najbardziej liczną reprezentację stanowiły firmy usługowe (56,8%), natomiast produkcja i handel po równo podzieliły się pozostałymi głosami. Większość ankietowanych reprezentowała kapitał wyłącznie polski lub z jego przewagą (86,2%). Blisko 60% ankietowanych reprezentowało segment SME, przedsiębiorstwa zatrudniające od 50 do 250 (i powyżej) pracowników reprezentowane były w naszym badaniu nieproporcjonalnie licznie w porównaniu do danych statystycznych charakterystycznych dla tych podmiotów.

[wp]

1. W jakim horyzoncie czasowym odbywa się planowanie strategiczne w Państwa przedsiębiorstwie?

2. Które z instrumentów controllingu strategicznego wykorzystywane są w Państwa przedsiębiorstwach (można zaznaczyć więcej niż jeden):

3. Czy przyjęte strategie długofalowe przekładają się na:

4. Wielkość Państwa przedsiębiorstwa:

5. Struktura kapitałowa Państwa przedsiębiorstwa:

6. Sektor gospodarki:

Możesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.