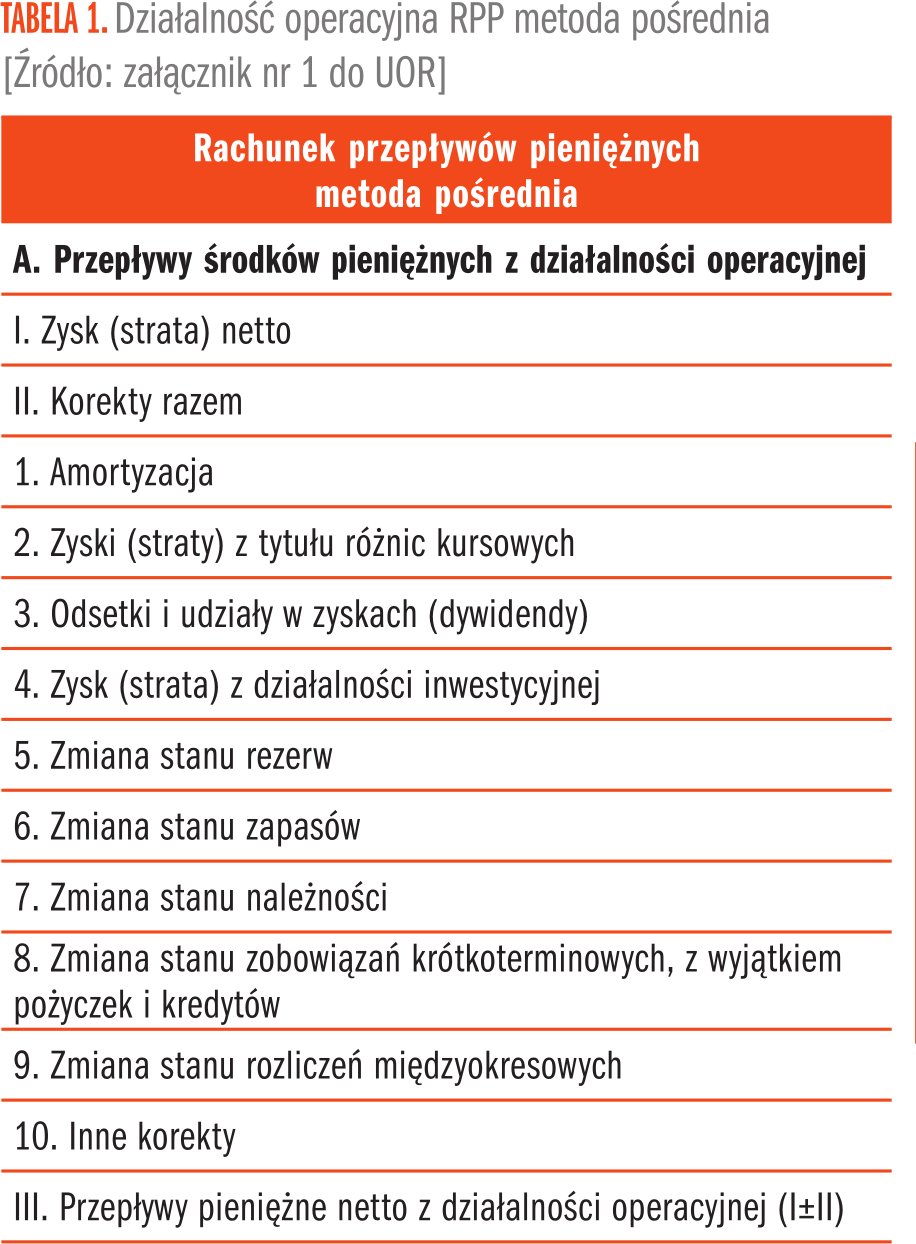

Pierwsza część rachunku przepływów pieniężnych (RPP) to grupa A, czyli „Przepływy środków pieniężnych z działalności operacyjnej”. Obejmuje ona przede wszystkim przepływy pieniężne dotyczące działalności operacyjnej, działalności statutowej, a więc podstawowej działalności jednostki, tej, do której prowadzenia jednostka została powołana, jak również inne rodzaje działalności, nie zaliczone do działalności inwestycyjnej (lokacyjnej) lub finansowej w rachunku przepływów pieniężnych. Wzór rachunku przepływów pieniężnych zawiera załącznik nr 1 do ustawy o rachunkowości (dalej UOR) – Zakres informacji wykazywanych w sprawozdaniu finansowym, o którym mowa w art. 45 ustawy, dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji1. Szczegółowe zasady sporządzenia RPP określa Krajowy Standard Rachunkowości nr 1 Rachunek przepływów pieniężnych2, dalej KSR.

Część A RPP zawiera zysk (stratę) netto oraz dziesięć korekt. Korekty mają za zadanie doprowadzić memoriałowy zysk/stratę netto ze wszystkich rodzajów działalności (z działalności podstawowej i pozostałej operacyjnej, finansowej i obowiązkowych obciążeń wyniku finansowego) do:

- Wyniku „kasowego”

- Przepływów pieniężnych netto tylko na działalności operacyjnej

W pozycji 2.Korekty razem prezentuje się sumę wszystkich dziesięciu korekt.

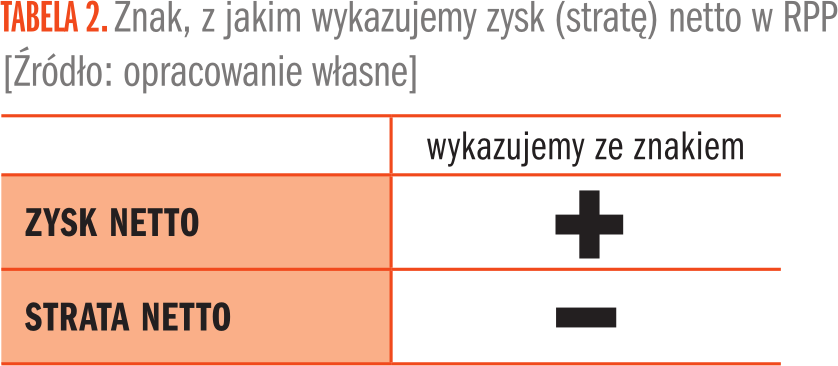

Pierwszą pozycję części A RPP stanowi I. Zysk (strata) netto.

Zysk (strata) netto:

- Jest to wynik memoriałowy (nie kasowy).

- Inaczej jest nazywany „wynikiem księgowym”.

- Jest zyskiem/stratą netto wykazanym w sprawozdaniu rachunek zysków i strat.

- Jest sumą wyników z działalności podstawowej operacyjnej, pozostałej operacyjnej, finansowej oraz uwzględnia obciążenie wyniku podatkiem dochodowym i innymi obowiązkowymi obciążeniami wyniku finansowego.

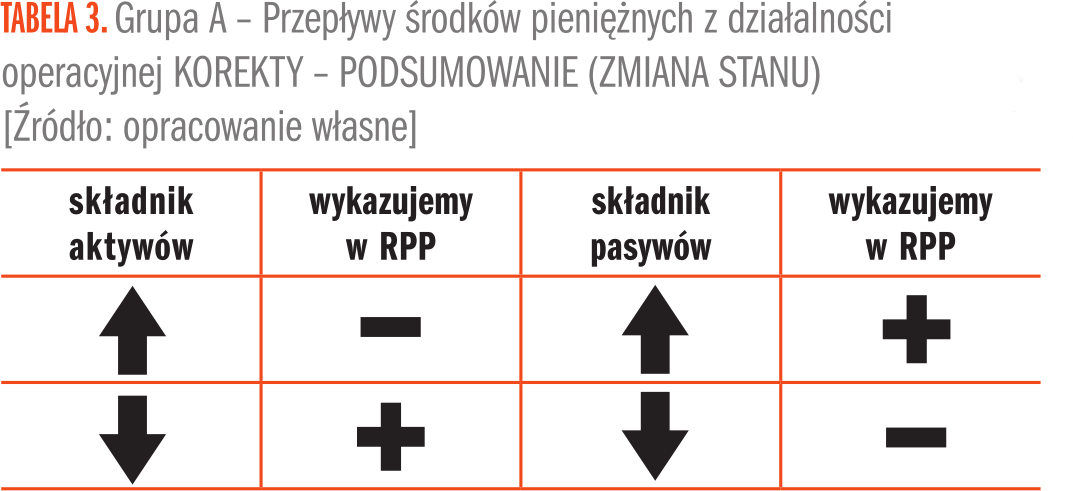

Drugą pozycją części A RPP są „II Korekty razem”.

Korekty dotyczą:

- Wyłączenia pozycji niepieniężnych (przede wszystkim amortyzacji, która jest kosztem tylko zarachowanym).

- Wyłączenia z działalności operacyjnej korekt i przeniesienia ich do części B i C RPP, czyli do działalności inwestycyjnej i finansowej (np. wynik na działalności inwestycyjnej, odsetki).

- Doprowadzenia pozycji memoriałowych do „kasowych” poprzez uwzględnienie zmian stanu pozycji aktywów i pasywów (zapasów, należności, rozliczeń międzyokresowych, zobowiązań związanych z działalnością operacyjną).

Sposób liczenia: zmiana = BZ - BO

Aktywa wzrost z „-”, spadek z „+”

Pasywa wzrost z „+”, spadek z „-”

Korekty przykład 1 (aktywa wzrost):

Zapasy BO 1000 BZ 1500

Zmiana = BZ – BO = 1500 – 1000 = 500

Stan zapasów wzrósł o 500.

Oznacza to, że zakupiono i wydano dodatkowo 500 na ich zakup. Z punktu widzenia RPP z tego powodu środków pieniężnych stało się mniej.

Prezentujemy w RPP ze znakiem „-”

Korekty przykład 2 (należności spadek):

Należności BO 3000 BZ 2000

Zmiana = BZ – BO = 2000 – 3000 = (-)1000

Stan należności spadł o 1000.

Oznacza to, że kontrahenci spłacili należności i na rachunek bankowy firmy wpłynęło z tego tytułu 1000. Z punktu widzenia RPP z tego powodu środków pieniężnych stało się więcej.

Prezentujemy w RPP ze znakiem „+”

Korekty przykład 3 (pasywa wzrost):

Zobowiązania krótkoterminowe bez kredytów i pożyczek BO 2500 BZ 3700

Zmiana = BZ – BO = 3700 – 2500 = 1200

Stan zobowiązań wzrósł o 1200.

Oznacza to, że zaciągnięto więcej zobowiązań (kredyt kupiecki) o kwotę 1200. Na przykład dyrektor finansowy w wyniku negocjacji wydłużył terminy płatności, w związku z wzrostem rozmiarów działalności wzrosły zakupy surowców i proporcjonalnie wzrosły zobowiązania z tytułu dostaw i usług.

Z punktu widzenia RPP z tego powodu środków pieniężnych stało się więcej.

Prezentujemy w RPP ze znakiem „+”

Korekty przykład 4 (pasywa spadek):

Rezerwy na zobowiązania BO 5000 BZ 1100

Zmiana = BZ – BO = 1100 – 5000 = (-)3 900

Stan rezerw spadł o 3 900.

Oznacza to, że stan rezerw na zobowiązania się obniżył np. z powodu wykorzystania utworzonych rezerw na sprawy sądowe, naprawy gwarancyjne. Utworzenie rezerwy jest kosztem „zarachowanym”. Rezerwa ma charakter zobowiązaniowy. Rezerwa zmniejsza się wskutek jej wykorzystania w sytuacji, kiedy wystąpią zdarzenia, na które rezerwa została utworzona. W naszym przykładzie w związku z rozstrzygniętą sprawą sądową jednostka musiała wypłacić 3900. Z punktu widzenia RPP z tego powodu środków pieniężnych stało się mniej.

Prezentujemy w RPP ze znakiem „-”.

Korekta 1. Amortyzacja

Pozycja korekt – amortyzacja – jest wykazywana ze znakiem plus. Koryguje ona (zwiększa) przepływy z działalności operacyjnej, ponieważ amortyzacja stanowi koszt niepieniężny, jest kosztem tylko księgowym, zarachowanym, nie będący wydatkiem środków finansowych. Z wydatkiem pieniężnym jednostka miała do czynienia w momencie zapłaty za zakup nabywanego składnika aktywów trwałych, a nie w momencie dokonywania księgowania odpisu amortyzacyjnego. Zapłatę za zakupy środków trwałych i WNIP ujmuje się w RPP w działalności inwestycyjnej w momencie poniesienia wydatku.

Pozycja ta obejmuje amortyzację środków trwałych, WNIP, a także inwestycji w nieruchomości oraz inwestycji w WNIP.

Pozostałe 69% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 10/2025