Podstawowe metody oceny sytuacji finansowej przedsiębiorstwa bazują na analizie sprawozdania finansowego, które stanowi główne źródło danych wyjściowych, niezbędnych do przeprowadzenia rzetelnej diagnozy stanu jednostki gospodarczej. Bogata literatura przedmiotu podaje wiele możliwości dokonywania ocen i analiz sytuacji finansowej podmiotu gospodarczego; jednak wśród licznych metod badania firm szczególne miejsce zajmuje wielowymiarowa analiza porównawcza (WAP), znana także jako statystyczna analiza porównawcza.

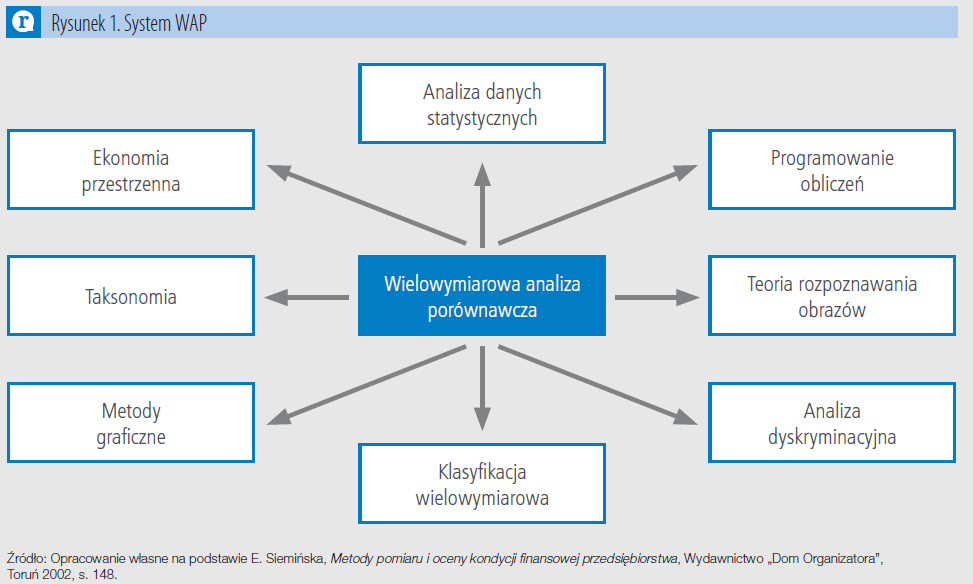

Wielowymiarowa analiza porównawcza jest samodzielną gałęzią statystyki oraz jest ściśle związana z dyscyplinami nauki wywodzącymi się z informatyki, ekonomii czy też cybernetyki. Na rys. 1 zaprezentowano w ujęciu graficznym systematykę WAP.

W szerokiej literaturze przedmiotu można spotkać wiele klasyfikacji metod badawczych należących do WAP. Jednak najczęściej wyróżnia się metody rozpoznawania1:

- z nauczycielem (metody dyskryminacyjne), w których występuje tzw. etap uczenia się próby uczącej oraz rozpoznawania próby rozpoznawanej;

- bez nauczyciela – z próbą tylko rozpoznawaną lub rozpoznawaną i tzw. niesklasyfikowaną próbą uczącą, wśród których niewątpliwie największą grupę stanowią metody grupowania – inaczej taksonomiczne.

Szczególną grupą metod, która ma duże zastosowanie w analizie zjawisk ekonomicznych, jest grupa metod taksonomicznych (taksonomia numeryczna, analiza skupień). Mają one swoje źródło w metodach porządkowania i klasyfikacji wyodrębnionych elementów świata rzeczywistego – obiektów wielocechowych, stanowiących zbiór elementarnych jednostek badawczych2.

Pozostałe 85% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.

Źródło: Dotacje i fundusze nr 31/2020