Po co przedsiębiorstwa przygotowują sprawozdania finansowe? Pytanie to, w XXI wieku, może wydawać się niedorzeczne, bo przecież wiadomo, że każda jednostka notowana, a także większość tych nienotowanych, sprawozdania finansowe przygotować musi.

Czy jednak poza przymusem prawnym, który wynika z polskiej ustawy o rachunkowości bądź innych uregulowań specyficznych dla danego kraju, rozumiemy sens przygotowania i publikacji sprawozdań?

Prowadząc szkolenia z zakresu rachunkowości finansowej, zwykle rozpoczynam spotkania właśnie od pytania o cel przygotowania sprawozdań finansowych. Odpowiedź wbrew pozorom nie jest wcale taka łatwa. Sprawozdania przygotowujemy dla inwestorów. Tak, ale czy tylko? Polska ustawa o rachunkowości nie określa sensu przygotowania sprawozdań, nie określa także grupy docelowej korzystającej z tych sprawozdań. Ustanawia jedynie przymus prawny sporządzania sprawozdań, składających się z:

- bilansu,

- rachunku zysków i strat

- informacji dodatkowej, obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia oraz

- zestawienia zmian w kapitale (funduszu) własnym (a w przypadku funduszy inwestycyjnych – zestawienia zmian w aktywach netto), jak również rachunku przepływów pieniężnych.

Zmiany w kapitałach jak i przepływy są wykazywane tylko dla spółek akcyjnych, notowanych, funduszy inwestycyjnych i emerytalnych oraz tych podmiotów, które spełniają ilościowe kryteria podane w ustawie. Podmioty mniejsze mogą sporządzać sprawozdania w formie uproszczonej. Z kolei wszystkie grupy kapitałowe, których instrumenty dłużne lub kapitałowe podlegają obrotowi na rynkach Europejskiego Obszaru Gospodarczego oraz banki zgodnie z Regulacją MSR z roku 2002 muszą przygotowywać swoje skonsolidowane sprawozdania finansowe według Międzynarodowych Standardów Sprawozdawczości Finansowej – MSSF.

Fundament, czyli założenia koncepcyjne

W ramach MSSF podstawowym dokumentem, który wyjaśnia cel sporządzania sprawozdań są „Założenia koncepcyjne sporządzania i prezentacji sprawozdań finansowych” (dalej Założenia koncepcyjne). Opisano w nim podstawowe zasady stosowane podczas przygotowywania danych prezentowanych w sprawozdaniach finansowych ogólnego przeznaczenia wszystkich typów jednostek. Założenia koncepcyjne określają, że celem sporządzenia sprawozdań jest dostarczenie informacji o sytuacji finansowej, wynikach działalności oraz zmianach sytuacji finansowej jednostki, które będą użyteczne dla szerokiego kręgu użytkowników przy podejmowaniu decyzji gospodarczych. A zatem zgodnie z Założeniami koncepcyjnymi przy sporządzaniu sprawozdań należy przede wszystkim mieć na uwadze użyteczność przekazywanych informacji w procesie podejmowania decyzji przez szerokie grono użytkowników. Kiedy w 1989 r. opublikowano Założenia, wydawało się, że tak sformułowany cel jest uniwersalny, a równocześnie precyzyjny. Jednak kolejne 20 lat korzystania z MSSF pokazało, jak trudne jest przygotowanie takich sprawozdań, które są przydatne dla każdego użytkownika, a przekazywane informacje są zarówno rzetelne, jak i pomocne w procesie podejmowania decyzji.

Weźmy jako przykład uregulowania dotyczące ujęcia, wyceny oraz prezentacji instrumentów finansowych. Wraz z wprowadzeniem MSSF 7: „Instrumenty Finansowe: Ujawnienia” poziom trudności samej tylko prezentacji informacji na temat instrumentów finansowych stał się tak wysoki, że kłopotem jest sporządzanie sprawozdań zgodnie z MSSF 7, nie mówiąc o zrozumieniu ujawnień przez szerokie grono użytkowników – np. pracowników, klientów czy konkurentów.

Co więcej, kiedy w roku 2002 Rada Międzynarodowych Standardów Rachunkowości (dalej Rada MSR) podpisała z Amerykańską Radą Standardów Rachunkowości (ang. the Financial Accounting Standards Board – FASB) dokument „Memorandum of Understanding” okazało się, że nie będzie możliwe zbliżenie MSSF oraz US GAAP (Amerykańskich Standardów Rachunkowości) bez zbliżenia podstawowych koncepcji, na których opierają się oba zestawy standardów. W związku z tym, w roku 2004 do planu pracy obu Rad dodano stworzenie wspólnych założeń koncepcyjnych. Program ten podzielono na osiem faz, przy czym faza pierwsza (faza A) miała określić cel sporządzania sprawozdań.

Dnia 28 września 2010 Rady dokonały wspólnej publikacji dokumentu będącego owocem zakończenia fazy A – „Założeń koncepcyjnych raportowania finansowego”. Publikacja ta zmieniła cel sporządzania sprawozdania, mówiąc, że raportowanie finansowe (a zatem już nie „sprawozdania finansowe”) ogólnego przeznaczenia ma za zadanie przekazanie informacji finansowych na temat jednostki raportującej, które będą użyteczne dla obecnych i potencjalnych inwestorów, pożyczkodawców oraz innych instytucji kredytowych w podejmowaniu decyzji w zakresie dostarczania kapitału do jednostki. Określono także, że decyzje takie dotyczą zakupu i sprzedaży instrumentów kapitałowych oraz dłużnych, przekazywania oraz spłaty pożyczek oraz innych form kredytowania.

Dla osoby spoza świata finansów publikacja ta może stanowić jedynie przeformułowanie, odświeżenie starego dokumentu. Jednak gdy zastanowimy się nad praktycznymi konsekwencjami tej zmiany, można dostrzec zasadniczy zwrot Rady MSR w podejściu do całej sprawozdawczości finansowej. Po pierwsze – raporty mają być przygotowane dla inwestorów, a zatem dla tych, którzy są źródłem finansowania (kapitałem lub długiem) działalności jednostki. Oznacza to między innymi, że podmioty takie z założenia mają znaczącą wiedzę w zakresie finansów, a zatem można oczekiwać, że poziom złożoności prezentowanych informacji będzie wzrastał. Drugą implikacją jest silne odniesienie do rynków finansowych – będzie to owocowało znaczącym wzrostem użycia wartości godziwych w sprawozdawczości, na rzecz odejścia od wyceny opartej na koszcie historycznym. Dla księgowych może to oznaczać zwiększony nakład pracy związany z pozyskaniem informacji do wyceny pozycji bilansowych (danych na temat wartości rynkowych lub stosowaniem modeli wyceny), a także ze zwiększonym kosztem przygotowania sprawozdań. Naturalną konsekwencją tego zwrotu będzie także zmiana zawartości raportu, który dziś nazywamy sprawozdaniem finansowym.

Dwa standardy dziś, jeden standard jutro

W ramach MSSF istnieją obecnie dwa standardy, które regulują zakres sprawozdań: MSR 1 Prezentacja Sprawozdań Finansowych oraz MSR 7 Zestawienie (Rachunek) Przepływów Pieniężnych. Pierwszy z tych standardów – (MSR 1) od czasu swojej publikacji w roku 1975 (kiedy to dotyczył zaledwie ujawnień polityki rachunkowości) przeszedł szereg zmian, z których najnowsze, istotne zmiany miały miejsce w roku 2007, z efektem dla sprawozdań publikowanych za okresy od 1 stycznia 2009. Zmieniona wersja MSR 1 wprowadziła między innymi nowe nazewnictwo dla sprawozdań – bilans zastąpiono zestawieniem pozycji (sytuacji) finansowej, rachunek wyników – zestawienie zysku całkowitego, a rachunek przepływów pieniężnych – zestawieniem przepływów pieniężnych. Jedną z bardzo istotnych zmian było wprowadzenie zestawienia zysku całkowitego w formie jednego (wraz z rachunkiem zysków i strat) lub dwóch osobnych zestawień (osobno od rachunku zysków i strat). Uszczegółowiono także, jako korekty do pozostałych standardów, które zyski lub straty księgowane są poprzez zysk całkowity (i prezentowane w zestawieniu zysku całkowitego), które poprzez zysk lub stratę za okres, a które bezpośrednio w kapitały (bez prezentacji w pozostałym zysku całkowitym: na przykład reklasyfikacja nadwyżki z przeszacowania środków trwałych w momencie ich sprzedaży lub w wyniku użytkowania).

Dla wielu księgowych już ta zmiana wydawała się rewolucyjna. Jednak prawdziwa rewolucja w sprawozdawczości dopiero przed nami.

Mówiąc o zmianie w Założeniach koncepcyjnych, stwierdziliśmy, że ich efektem musi być zmiana zawartości sprawozdań, w taki sposób, by inwestorzy mogli na ich podstawie efektywnie podejmować decyzje kapitałowe. Zweryfikowany MSR 1 zakończył pierwszą fazę dużego projektu Rady MSR oraz FASB, która do takiej zmiany ma doprowadzić. W ramach drugiej fazy (fazy B) – Rady pracują obecnie równolegle nad trzema zagadnieniami, których owocem ma być wprowadzenie nowych, jednolitych uregulowań do MSSF oraz US GAAP:

- zastąpieniem MSR 1 oraz MSR 7 nowym standardem prezentacyjnym,

- zmodyfikowaną, ujednoliconą definicją działalnością zaniechanej,

- oraz prezentacją pozostałego zysku całkowitego

Artykuł ten skupia się przede wszystkim na pierwszym z trzech powyższych zagadnień.

W uzasadnieniu projektu Rady napisały między innymi, że powodem rozpoczęcia prac było niezadowolenie rynku (przede wszystkim inwestorów), związane z istnieniem dużej dowolności w prezentacji sprawozdań, wysokiego poziomu agregacji informacji w sprawozdaniach, braku porównywalności danych pomiędzy spółkami oraz trudnościami w powiązaniu sprawozdań finansowych z rzeczywistymi wynikami operacyjnymi, inwestycyjnymi i finansowymi jednostek.

16 października 2008 Rady opublikowały dokument do dyskusji, podając zarys nowego standardu wraz z zaproszeniem do składania odpowiedzi na pytania zawarte w dokumencie. Komentarze można było przesyłać do 14 kwietnia 2009 roku. Po opracowaniu uzyskanych opinii 1 lipca 2010 Rada MSR oraz FASB zdecydowały się na opublikowanie przedwstępnej wersji standardu – określanej jako „Staff draft” czyli Wersja Wstępna Zespołu Projektowego (ale jeszcze nie samej Rady MSR). Wersja Rady oczekiwana jest dopiero na początku 2011 roku. Sama wersja wstępna nie zawiera zaproszenia do składnia komentarzy, ale we wprowadzeniu wyraźnie podkreślono, że wszelkie uwagi z rynku będą rozważane przy ustalaniu „końcowej wersji wstępnej” (Final Exposure Draft). Co ciekawe, podjęto także współpracę z Europejską Grupą Doradczą ds. Raportowania Finansowego (EFRAG – European Financial Reporting Advisory Group) odpowiedzialną za opiniowanie MSSF dla celów wdrożenia w Unii Europejskiej w celu przeprowadzenia serii spotkań i konsultacji. W czasie tych spotkań uczestnicy rynku będą mogli przedyskutować skutki wprowadzenia zmian w raportowaniu oraz koszty i oczekiwane terminy zmian. Konsultacje te rozpoczęły się 26 października w Amsterdamie i objęły lub obejmą, do końca grudnia 2010 roku, 10 europejskich stolic, w tym w dniu 26 listopada Warszawę.

Nasuwa się zatem pytanie: jak bardzo rewolucyjne zmiany proponuje Rada, skoro tak szeroko zakrojono proces konsultacji, na długo przed wprowadzeniem standardu?

Rewolucja w prezentacji

Dwie główne zasady, na których opierają się nowe sprawozdania, to spójność i dezagregacja (ang . cohesiveness and disaggregation). Spójność oznacza, że powiązania (zależności) między pozycjami w poszczególnych sprawozdaniach są wyraźnie widoczne oraz że sprawozdania wzajemnie się uzupełniają. Dezagregacja oznacza zaprezentowanie zasobów w podziale na działalności z uwzględnieniem ich ekonomicznej charakterystyki.

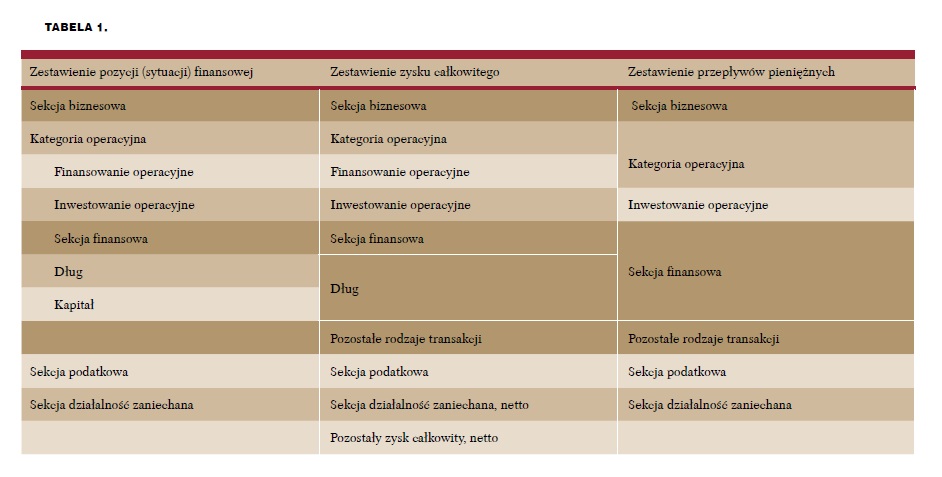

Zgodnie z założeniem nowego standardu jednostka będzie miała obowiązek klasyfikowania wszystkich elementów sprawozdań finansowych (aktywów, zobowiązań, przychodów, kosztów, przepływów pieniężnych) w sekcje, kategorie i podkategorie, w zależności od tego jak element jest związany z działalnością podmiotu.

Ustalono następujący podział:

1. Sekcja biznesowa:

a) kategoria operacyjna – finansowanie operacyjne, – inwestowanie operacyjne.

2. Sekcja finansowa: a) dług, b) kapitał.

3. Sekcja podatkowa.

4. Działalność zaniechana.

5. Pozostałe rodzaje transakcji.

W ramach sekcji biznesowej jednostka ma prezentować osobno działalność operacyjną oraz osobno inwestycyjną.

Podkategoria „finansowanie operacyjne” oznacza takie źródła finansowania, które są bezpośrednio związane z działalnością operacyjną (np. zobowiązania handlowe – obowiązek powstający w wyniku zakupu usługi lub dobra w ramach działalności operacyjnej). Innym przykładem mogą być zobowiązania wobec pracowników, rezerwy na rekultywację, zobowiązania z tytułu leasingu.

W sekcji inwestycyjnej powinny być zaklasyfikowane te aktywa i zobowiązania, które są utrzymywane w celu uzyskania zwrotu (w postaci odsetek, czynszów, dywidend, zysków). Związane z nimi przychody i koszty będą analogicznie klasyfikowane dla celów wynikowych. W kategorii tej znajdą się zatem nieruchomości inwestycyjne, aktywa i zobowiązania finansowe do obrotu oraz związane z nimi przychody i koszty.

Sekcja finansowa to dział zawierający elementy będące częścią działalności jednostki w zakresie pozyskiwania środków finansowania, z jasnym podziałem na elementy (i związane z nimi przepływy) dłużne oraz kapitałowe.

Co ciekawe, standard stanowi, że aktywa i zobowiązania (oraz związane z nimi przepływy), będące wynikiem transakcji, w których zaangażowany jest własny kapitał jednostki powinny być klasyfikowane w kategorii „Sekcja finansowa dług”, jednak oddzielnie od pozostałych elementów. Jako przykład podano w standardzie:

- zobowiązania z tytułu dywidendy,

- opcja put na własne instrumenty kapitałowe jednostki,

- przedpłacony kontrakt typu forward na zakup własnych instrumentów kapitałowych jednostki.

W sekcji kapitał prezentowane będą w zasadzie te same pozycje jak do tej pory, zgodnie z definicjami kapitału w MSSF.

Sekcja podatkowa powinna zawierać w zestawieniu pozycji finansowej wszystkie aktywa i zobowiązania z tytułu bieżącego i odroczonego podatku dochodowego, ale także inne aktywa lub zobowiązania z nimi związane. Przepływy dotyczące podatków będą wykazane w analogicznej sekcji zestawienia przepływów.

Sekcja działalność zaniechana będzie zawierać aktywa, elementy wyniku oraz przepływy, alokowane do tej sekcji zgodnie z nową definicją działalności zaniechanej, nad którą pracuje obecnie Rada.

Ostatnia z sekcji – pozostałe rodzaje transakcji – służyć będzie do klasyfikacji wynikowej pozycji netto (oraz przepływów gotówki netto), jaka powstanie w przypadku ujęcia lub usunięcia aktywów i zobowiązań w kilku różnych kategoriach w bilansie. Przykładowo:

Spółka A kupuje 100% akcji i głosów w spółce B za gotówkę. W wyniku tej transakcji powstaje obowiązek skonsolidowania aktywów i zobowiązań spółki B, zwykle klasyfikacja dokonana zostanie do różnych sekcji zestawienia pozycji finansowej. Jakikolwiek zysk netto na tej transakcji (np. ujemna wartość firmy – zysk na okazyjnym zakupie) oraz wypływ gotówki netto wynikający z nabycia (cena nabycia minus gotówka przejęta w B) zostanie zaklasyfikowany do kategorii pozostałe rodzaje transakcji zarówno w zestawieniu zysku całkowitego, jak i w zestawieniu przepływów pieniężnych.

Klasyfikacja omówiona powyżej obowiązuje we wszystkich zestawieniach raportowych – a zatem zarówno w zestawieniu pozycji finansowej, jak i w zestawieniu zysku całkowitego oraz przepływów pieniężnych. Co więcej, standard wymaga, by klasyfikacja podlegała takim samym zasadom, jak obecnie stosowanie polityki rachunkowości. Zatem jej zmiana może wynikać wyłącznie ze zmiany standardów lub sytuacji, gdy nowa klasyfikacja daje bardziej wiarygodne i użyteczne w procesie podejmowania decyzji odzwierciedlenie działalności spółki w sprawozdaniach finansowych. Reklasyfikacja jest dokonywana retrospektywnie i wymaga zaprezentowania dodatkowo bilansu otwarcia roku porównawczego.

Nowością jest także definicja pozycji krótko- i długoterminowych. Pozycje krótkoterminowe to takie aktywa lub zobowiązania, które zgodnie z ustaleniami kontraktowymi (lub oczekiwaniem zarządu) podlegają realizacji lub spłacie w okresie jednego roku. Ta uwaga także dotyczy podatku odroczonego, który będzie dzielony na krótko- i długoterminowy.

Podział na cześć krótko- oraz długoterminową jest obowiązkowy dla wszystkich pozycji prezentowanych w zestawieniu pozycji finansowej.

W zakresie prezentacji wynikowej, główną zasadą będzie zachowanie spójności pomiędzy klasyfikacją aktywów i zobowiązań bilansowo oraz w zestawieniu zysku całkowitego. Standard wymaga, aby każda linia przychodów i kosztów była podzielona według funkcji (w ramach omówionych powyżej sekcji i kategorii) oraz dodatkowo według rodzaju, jeżeli taka informacja jest użyteczna przy ocenie przepływów gotówkowych z danej funkcji. Drugą możliwością jest prezentacja podziału rodzajowego w notach, natomiast w samym zestawieniu – tylko według funkcji.

Podobnie jak obecna wersja standardu, także nowy standard dosyć szczegółowo omawia minimalny zakres prezentacji w zestawieniu pozycji finansowej oraz zysku całkowitego. W tym obszarze nie ma jednak rewolucyjnych zmian.

Zmiany takie znajdujemy w wymaganiach odnośnie rachunku przepływów pieniężnych, gdzie wycofano możliwość stosowania najpopularniejszej dziś metody pośredniej sporządzania przepływów. W ramach każdej kategorii jednostki będą miały obowiązek pokazać wpływy i wypływy gotówkowe. Dodatkowo ustanowiono konieczność dokonania uzgodnienia zysku lub straty z działalności operacyjnej do przepływów z tej działalności, jako integralną część zestawienia przepływów.

Nowością będzie także konieczność pokazania przez jednostki tych transakcji, które nie mają wpływu na przepływy pieniężne, w informacji dodatkowej do sprawozdania. Konieczne będzie ujawnienie wpływu na:

- strukturę kapitałową jednostki i/lub

- strukturę aktywów.

Przykładem takiej transakcji jest nabycie aktywa w drodze leasingu finansowego lub jednostki zależnej, gdzie wynagrodzenie wypłacono np. w akcjach własnych lub wniesiono aportem.

Przedstawione zmiany to tylko niektóre, z bardzo długiej listy zmian, jakie szykuje nam Rada MSR. Omówienie ich wszystkich nie jest po prostu możliwe w ramach krótkiego artykułu.

Poniżej zaprezentowano uproszczony model sprawozdań finansowych zgodnie z projektem standardu (tabela 1).

Zmiany przed nami, czyli przewaga korzyści nad kosztami implementacji

Czy proponowany standard przyniesie zmiany w zakresie organizacji działu rachunkowości?

Odpowiedzi na to pytanie udzieliła sama Rada MSR. W części Konkluzje do Standardu (ang. Basis for Conclusion) wskazano, że wprowadzenie nowego standardu musi wiązać się z kosztami zarówno dla przygotowujących sprawozdania, jak i dla użytkowników czy audytorów, jednak korzyści z nowych rozwiązań powinny, w opinii Rady, być znacząco większe.

Opinia ta jest poparta półrocznymi testami, w których 31 jednostek dokonało przekształcenia sprawozdań według proponowanych reguł, a następnie przeprowadziło ocenę nowej metody. W kolejnym kroku grupa ponad czterdziestu analityków, o różnym doświadczeniu zawodowym, dokonała analizy sprawozdań w starym i nowym formacie, wskazując nowy jako zdecydowanie bardziej użyteczny w procesie podejmowania decyzji. Najcenniejsze wśród zalet wskazali oni większy stopień szczegółowości ujawnień oraz lepsze zrozumienie, jaka część wyniku jednostki jest efektem jej działalności operacyjnej, a jaka biznesowej. Uznano także, że bezpośrednia metoda sporządzania rachunku przepływów pieniężnych daje znacząco lepszą informację o źródłach pozyskiwania gotówki przez przedsiębiorstwo.

Jest jednak i druga strona medalu. Jednym z podstawowych kosztów dla jednostki przygotowującej sprawozdania będzie konieczność dostosowania systemu rachunkowości