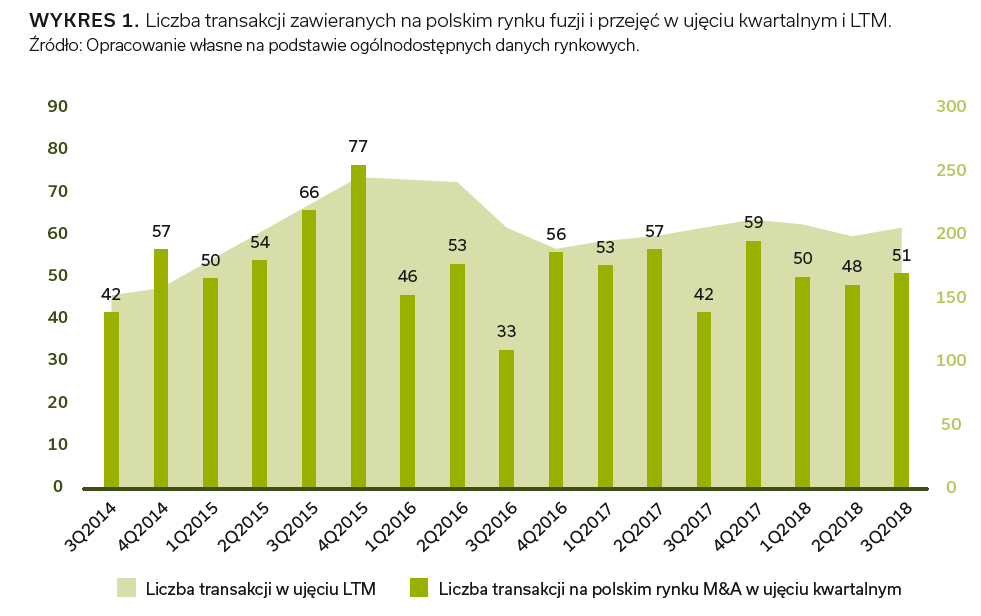

W trzecim kwartale 2018 roku doszło do 51 transakcji M&A z udziałem polskich podmiotów. Pomimo że to o 9 fuzji i przejęć więcej niż w analogicznym okresie w roku 2017, nie można mówić o wyraźnym trendzie wzrostowym czy sezonowości na krajowym rynku M&A.

Na podstawie zestawienia prowadzonego przez Navigator Capital od końca roku 2013 można stwierdzić, że polski rynek M&A osiągnął pewną stabilizację. Co roku realizowanych jest około 200 transakcji tego typu – z ogólnodostępnych danych wynika, że w ciągu ostatnich pięciu lat przeprowadzono ich około 1000. Oczywiście zdarzają się lata lepsze (jak rok 2015, który okazał się rekordowy pod względem liczby transakcji od czasu kryzysu w roku 2008) i gorsze (rok 2016, w którym przewidywano możliwość zmaterializowania się w Polsce ryzyka politycznego). Ostatnie 24 miesiące były okresem bardzo stabilnym pod względem liczby zawieranych transakcji.

Należy pamiętać, że Polska jest jednym z kluczowych rynków M&A w regionie Europy Środkowej i Wschodniej. Według raportu przygotowanego przez MergerMarket i Wolf Theiss w 2017 roku byliśmy liderem w regionie pod względem liczby zawartych transakcji. Nie przełożyło się to jednak na pozycję w rankingu pod względem łącznej wartości transakcji, gdzie zajęliśmy miejsce trzecie po Austrii i Czechach1. Polski rynek M&A jest bardzo rozdrobniony. Pojawiają się oczywiście przykłady transakcji o wartościach znaczących również w skali europejskiej, którymi były na przykład przejęcie Allegro przez grupę funduszy PE, Polkomtelu przez Grupę Polsat, czy sieci Żabka przez CVC Capital Partners. Stanowią one jednak bardziej wyjątek niż regułę.

W ubiegłym kwartale byliśmy świadkami trzech transakcji o wartości większej niż 1 mld PLN. Największą z nich było przejęcie Solaris Bus&Coach przez hiszpańską grupę CAF za około 1,3 mld PLN w ujęciu Enterprise Value. W niedługim czasie 35% udziałów Grupy Solaris ma być przejęte przez Państwowy Fundusz Rozwoju. Inwestycja ma dać polskiemu producentowi autobusów, trolejbusów oraz tramwajów szansę na dalszy dynamiczny rozwój oraz zagwarantować kapitał niezbędny do rozwoju nowych, innowacyjnych produktów, szczególnie w segmencie e-mobilności. Historia Grupy Solaris pokazuje, że niektóre z polskich przedsiębiorstw rodzinnych osiągnęły pełną dojrzałość produkcyjną i organizacyjną. W poprzednich kwartałach tego roku celem w transakcji przejęcia z udziałem inwestora zagranicznego o wartości większej niż 1 mld PLN byli Emperia (sieć Stokrotka) oraz giełdowy deweloper Robyg. Patrząc na największe transakcje ostatnich lat, można stwierdzić, że (oprócz nielicznych przypadków, takich jak zakup Polkomtelu przez Grupę Polsat) transakcje o wartości powyżej jednego miliarda złotych przy udziale polskiego kapitału prywatnego stanowią rzadkość.

Należy wspomnieć, że duży udział w największych transakcjach M&A mają spółki Skarbu Państwa oraz banki. Polski sektor bankowy jest jednym z najnowocześniejszych na świecie, dysponuje nowoczesnymi i kompleksowymi rozwiązaniami dotyczącymi płatności. Przekłada się to na zainteresowanie ze strony funduszy inwestycyjnych oraz inwestorów branżowych rodzimymi rozwiązaniami typu fintech. Jedną z ciekawszych transakcji tego rodzaju było wyjście funduszu MCI oraz Saltus TUW z inwestycji w fintech DotCard, będącego właścicielem DotPay, obsługującego płatności internetowe, oraz eCard, oferującego szerokie spektrum usług związanych z przetwarzaniem płatności bezgotówkowych. Wartość transakcji wyniosła 315 mln PLN, co jest rekordem na polskim rynku fintech. Inna spółka, PayTel, świadcząca usługi w zakresie płatności bezprzewodowych została przejęta przez portugalską grupę SIBS-SGPS, dysponującą portfelem spółek oferujących kompleksowe i wyspecjalizowane usługi związane z płatnościami bezprzewodowymi i bezgotówkowymi.

Pozostałe 60% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.