Problem zarządzania płynnością to, poza monitoringiem stanu ex post, świadome zarządzanie przepływami pieniężnymi. W praktyce służą do tego preliminarze przepływów pieniężnych, plany finansowe i szczegółowe budżety. Z problemem zarządzania płynnością spotykamy się również, podejmując decyzje inwestycyjne.

Zanim przeprowadzimy szczegółową analizę efektywności inwestycji i stopy zwrotu, możemy na gruncie analizy płynności oszacować „próg płynnościowy”. W analogii do progu rentowności — będzie to taki poziom przychodów ze sprzedaży, który pokryje nam wydatki tak, aby wzrost nakładów został skompensowany efektem przychodowym.

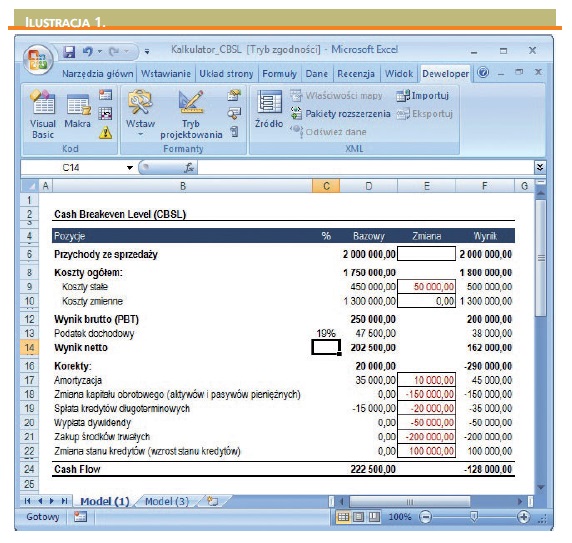

Budowę takiego arkusza zaprezentowałem na poniższym rysunku, w postaci uproszczonych przepływów pieniężnych:

W wariancie bazowym mamy do czynienia z bieżącym obrazem przedsiębiorstwa, które realizuje 202 500 zł zysku netto i osiąga 222 500 zł dodatnich przepływów pieniężnych. Przedsiębiorstwo to rozważa (kolumna E) zakup środków trwałych za 200 tys. zł, co spowoduje wzrost:

- kosztów stałych — o 50 000 zł,

- wzrost amortyzacji — o 10 000 zł,

- stanu kredytów długoterminowych — o 100 tys. zł,

- wydatków na obsługę kredytów — o 20 tys. zł,

- zapotrzebowania na kapitał obrotowy — o 150 tys. zł,

- wzrost kosztów zmiennych, proporcjonalnie do wzrostu poziomu sprzedaży.

Pozostałe 73% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.