Utrzymanie bezpieczeństwa finansowego, rozumianego jako zdolność do regulowania zobowiązań, stanowić powinno priorytet zarządzania finansami. Element ten może przesądzać o losach firmy na rynku. O ile nierentowna firma może utrzymać płynność i przetrwać na rynku, o tyle firma niezdolna do regulowania swoich zobowiązań, nawet z wysokimi zyskami, nie przetrwa i zbankrutuje.

Cykl obrotu gotówki stanowi ściśle powiązany ze sobą proces i wszelkie jego zakłócenia wpływają na każdy jego element. Niezawodnym narzędziem dla analizy przyszłych sald gotówkowych jest arkusz kalkulacyjny, który przy zaangażowaniu ze strony analityka potrafizamienić się w profesjonalne narzędzie planowania finansowego, w pełni dostosowane do specyfiki działania firmy. Budując plan finansowy, musimy jednocześnie przeanalizować cykl obiegu gotówki w firmie i w odpowiedni sposób odwzorować to w modelu finansowym. W poniższym przykładzie opracowany został model roczny dla czterech kwartałów. Podobną metodologię można stosować dla okresów krótszych (miesiące, tygodnie).

Pierwszym etapem jest przygotowanie prognozy sprzedaży. Należy tutaj unikać pułapki zbytniego optymizmu. Dobrą praktyką jest poparcie prognoz analizami branżowymi i danymi statystycznymi. Prognoza sprzedaży w prosty sposób przechodzi w prognozę przychodów. Sposób modelowania zależny jest od specyfiki działalności. W przypadku firm produkcyjnych analizuje się koszty produkcji, w przypadku firm handlowych – koszty zakupu materiałów i towarów. Wspólnym mianownikiem na tym etapie jest określenie polityki cenowej.

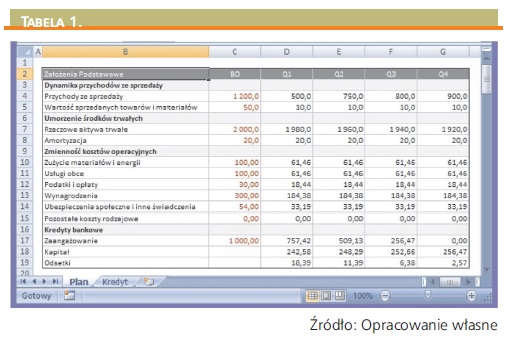

Wyniki planowania sprzedażowego ujęto w przedstawionej Tabeli 1. jako „Założenia podstawowe”.

Jak widać, poza przychodami ze sprzedaży, Tabela określa plan umorzenia środków trwałych (amortyzację), koszty operacyjne oraz parametry obsługi kredytów.

Amortyzację określa się odrębnie, ponieważ jest ona kosztem niegotówkowym, a jej wysokość można dokładnie ustalić na podstawie planu amortyzacji istniejących środków trwałych i planu amortyzacji planowanych nakładów inwestycyjnych.

Pozostałe 80% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.