Przyczyny wielu problemów występujących w organizacji nie są widoczne na pierwszy rzut oka. Kierownictwo zazwyczaj dowiaduje się o nich, gdy pożar jest już na tyle duży, że jego ugaszenie wymaga podjęcia istotnych zmian organizacyjnych. Nie dziwi zatem, że coraz większego znaczenia nabiera optymalizacja procesów, zanim występujące w nich problemy przybiorą na sile. Tu pomocna okazać się może metoda DMAIC pozwalająca na wdrażanie udoskonaleń biznesowych, która bazuje na narzędziach analizy statystycznej oraz na faktach, umożliwiając szybkie i, co najważniejsze, efektywne rozwiązywanie problemów.

Czym jest DMAIC?

Metoda DMAIC rozwinęła się na gruncie dorobku teorii Six Sigma, podkreślającej znaczenie wymagań klienta w procesie zapewnienia i doskonalenia jakości. Istotny akcent położono w niej na przekładanie oczekiwań nabywcy na cechy jakościowe produktu, co miało pozwalać na budowanie satysfakcji klientów. W badaniu jakości wykorzystano wraz z tym współczynnik odchylenia standardowego, określając za jego pomocą liczbę produktów wadliwych przypadających na każdy milion wyprodukowanych wyrobów. Wprowadzony limit: 6 sigma, któremu odpowiadało 3,4 wad na każdy milion produktów (in. 3,4 ppm), może wydawać się wartością nie do osiągnięcia. Six Sigma proponuje jednak uniwersalne narzędzie, pozwalające na zapewnienie tak wysokiego poziomu jakości.

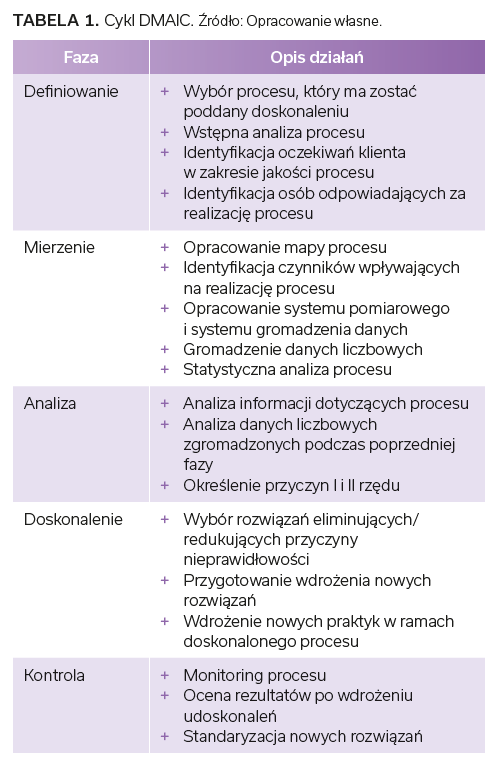

Wspomnianym wyżej narzędziem jest metoda DMAIC, której nazwa pochodzi od kolejnych faz procesu, jakimi są:

- faza definiowania (define), polegająca na zdefiniowaniu cech, które mają kluczowe znaczenie dla jakości produktu lub procesu,

- faza pomiaru (measure), która koncentruje się na badaniu właściwości produktu lub procesu, w celu zgromadzenia danych liczbowych, podlegających dalszej analizie,

- faza analizy (analyze), której istotą jest analiza danych statystycznych,

- faza doskonalenia (improve), w wyniku której możliwe jest zaplanowanie i wdrożenie działań pozwalających na eliminację lub redukcję błędów,

- faza kontroli (control), polegająca na weryfikacji, czy wdrożone działania przyniosły korzystne efekty.

- Cykl DMAIC niekiedy uzupełniany jest o dodatkową fazę, jaką jest standaryzacja (standardization), której istotą jest utrwalenie nowych rozwiązań, wypracowanych w fazie doskonalenia, w praktyce organizacji.

Opisany w Tabeli 1 cykl wskazuje, że DMAIC jest pewnym podejściem do doskonalenia procesów organizacyjnych. W jego ramach konieczne jest zastosowanie różnego rodzaju narzędzi wspomagających zarządzanie jakością. Spośród nich do najczęściej stosowanych należą:

- karty kontrolne,

- histogramy,

- diagramy przyczynowo-skutkowe,

- analiza FMEA,

- analiza QFD,

- diagramy relacji,

- diagramy sieciowe,

- mapowanie procesu.

Zbiór ten jest bardzo różnorodny, zaś od specyfiki potrzeb i złożoności procesów zachodzących w organizacji zależy, które z tych narzędzi będą charakteryzowały się największą efektywnością. W podejściu New Six Sigma zaleca się łączenie tradycyjnych narzędzi kontroli procesów z dobrymi praktykami benchmarkingowymi, co ma pozwalać na jeszcze lepszą analizę organizacyjnych słabości oraz ich skuteczne eliminowanie.

Pozostałe 65% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.