Rentowność i ryzyko inwestycji w systemy wspomagające zarządzanie organizacją na przykładzie projektu wdrożenia Zrównoważonej Karty Wyników (BSC – Balanced Scorecard)

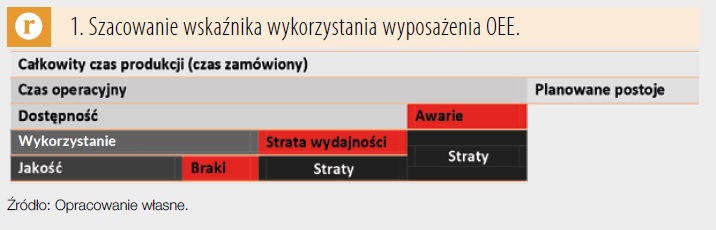

Dzisiaj niemal w każdej organizacji wdraża się różnego typu rozwiązania wspomagające zarządzanie produkcją, logistyką, klientami, należnościami, zapasami i wieloma innymi zdefiniowanymi zmiennymi w funkcjonującym modelu biznesowym. Rozwiązania te są oparte na nowych technologiach wykorzystujących różne rozwiązania informatyczne. Przykładami idei zarządzania wdrażanych w różnego typu organizacjach mogą być systemy oparte na zarządzaniu procesami biznesowymi (BPM – Business Process Management). Mogą to być np. Lean, Six Sigma, Lean Six Sigma (hybryda) itp. Wymienione systemy wspomagające zarządzanie są zorientowane na realizację określonych celów. Na przykład, wdrażając Six Sigma, pragniemy docelowo osiągnąć cel biznesowy na poziomie zmniejszenia prawdopodobieństwa wystąpienia defektów do 3,4 defektu na milion okazji (proces o jakości 6 sigma). Dlatego wykorzystując diagram Ishikawy (np. w procesie montażu), identyfikujemy problemy i szacujemy koszty ich rozwiązania. W końcowym efekcie wdrożony i działający system przekłada się na wyniki finansowe. Nieco innym przykładem jest wdrożenie systemu opartego na wskaźniku wykorzystania wyposażenia (OEE – Overall Equipment Effectiveness). Wskaźnik ten wskazuje nam procentową wartość wykorzystania pracujących aktywów oraz zasobów. Jest oczywiste, że najczęściej wskaźnik ten jest obliczany i monitorowany dla pracujących maszyn i urządzeń. Dla każdego pracującego aktywu może być przyporządkowany czas maksymalny (dostępny) jego pracy, np. 365 dni w roku. Jeżeli będziemy monitorować OEE, licząc go jako Dostępność × Wykorzystanie × Jakość, będziemy w stanie oszacować „zagospodarowanie” czasu dla każdego rodzaju, np. maszyny lub urządzenia (Rysunek 1).

Do oszacowania wskaźnika OEE należy zbierać dane i informacje do późniejszego ich przetwarzania. Najczęściej służą do tego systemy kontroli i wykonania produkcji (MES – Manufacturing Execution System) wraz z połączonymi systemami nadzorującymi przebieg procesu technologicznego lub produkcyjnego typu SCADA (SCADA – Supervisory Control And Data Acquisition), które w zaawansowanej formie potrafią również optymalizować parametry procesu i utrzymać reżim technologiczny w najbardziej istotnych dla procesu parametrach. Łącząc tego typu rozwiązanie z podstawowym systemem wspomagającym efektywne planowanie i zarządzanie całością zasobów przedsiębiorstwa (ERP – Enterprise Resource Planning), otrzymujemy w konsekwencji zintegrowany system wspomagający nas we wszystkich obszarach działalności operacyjnej i inwestycyjnej w celu uzyskania zdefiniowanych efektów finansowych.

Powyżej podałem dwa przykłady wspomagające nas w zarządzaniu organizacją. Ale należy zadać sobie pytanie, czy koszty wdrożenia opisywanych rozwiązań dadzą nam korzyści, których wygenerowana wartość będzie większa niż koszty wdrożenia. Pytanie brzmi „Czy to się opłaca?” lub bardziej konkretnie: „Czy warto ponieść koszty wdrożenia systemu, aby osiągnąć zdefiniowane cele?”.

Cała trudność tkwi w oszacowaniu korzyści przy tego typu wdrożeniach. W Internecie można już natrafić na „kalkulatory” liczące np. wskaźnik zwrotu z inwestycji (ROI – Return on Investment) przy wdrożeniach systemów klasy ERP. Wprowadza się pewną ilość danych, wybierając oczywiście liczbę modułów (zakres funkcjonalności) systemu do wdrożenia, a kalkulator za pomocą zdefiniowanego algorytmu oblicza nam wskaźnik efektywności finansowej na poziomie stopy zwrotu z inwestycji – ROI. Należy jednak pamiętać o niepowtarzalnej specyfice funkcjonalności każdej organizacji. O ile da się pewne obszary poddać analizie porównawczej (benchmarking), o tyle specyfika, otoczenie biznesowe, rynek, kapitał intelektualny, aktywa pracujące i wiele innych czynników powodują, że efekty wdrożenia w konkretnej organizacji mogą się różnić od podobnych firm działających w danej branży i na podobnych rynkach.

W tym artykule zajmiemy się przykładem analizy rentowności i ryzyka inwestycyjnego wdrożenia systemu Zrównoważonej Karty Wyników (BSC – Balanced Scorecard). Należy tu podkreślić, że osobiście jestem zwolennikiem wdrażania BSC w klasycznej formule opisanej przez Roberta S. Kaplana i Davida P. Nortona. Rzecz jasna nie będziemy w naszym przykładzie dokonywać opisu systemu (metod wrażania BSC), gdyż zarówno na łamach niniejszego dwumiesięcznika, jak również na łamach innych czasopism funkcjonujących w obszarze controllingu i rachunkowości zarządczej było już bardzo wiele publikacji na ten temat. W naszym przykładzie założymy, że w firmie jest wdrożony system klasy ERP, a w ramach wdrożenia BSC będzie również wdrożony zaawansowany system do monitorowania, przetwarzania informacji i danych oraz raportowania – BI (Business Intelligence). W założeniach do modelu inwestycyjnego założymy również, że dokonamy pełnego wdrożenia systemów w określonym czasie i nie będziemy korzystać z możliwości używania aplikacji w formule SaaS (Software as a Service).

Z jednej strony, na szalce naszej wagi (Rysunek 2) kładziemy nakłady inwestycyjne na wdrożenie systemów, a na drugiej szalce korzyści z wdrożenia. I tu najczęściej pojawia się problem – jak oszacować korzyści z wdrożenia systemu/systemów? Moim zdaniem najlepszą metodą będzie ustalenie oczekiwanych korzyści, czyli na podstawie zdefiniowanych celów strategicznych i taktycznych (metodyka BSC) oszacowanie wartości wskaźników do osiągnięcia. Należy oczywiście pamiętać o tym, czym je mamy zmierzyć i w jakich miarach. Rzecz jasna w klasycznych czterech obszarach BSC (perspektywa finansowa, klienta, procesów wewnętrznych i rozwoju) będziemy się zajmować oszacowaniem tych korzyści, które w konsekwencji dadzą nam efekt finansowy w projekcie. Warto podkreślić, że tylko od nas w kontekście stosowanej metodyki będziemy mogli oszacować korzyści „w pieniądzu”. Na przykład możemy sobie zadać pytanie, czy na bazie alokowanego budżetu szkoleniowego, liczby przeszkolonych pracowników, zdefiniowanego obszaru zagadnień, w którym będziemy podnosić kompetencje naszych pracowników, i innych danych jesteśmy w stanie oszacować wpływ zwiększonego potencjału intelektualnego (progresja wiedzy i umiejętności) na podniesienie rentowności sprzedaży lub zwiększenie wolumenu sprzedaży.

Na potrzeby niniejszego artykułu wykonamy modele inwestycyjne metodą zdyskontowanych przepływów pieniężnych (DCF – Discounted Cash Flow). Aby faktycznie uzyskać efekty (korzyści) z wdrożenia systemów BSC + BI, wykonamy trzy modele:

A. Model inwestycyjny bez nakładów inwestycyjnych na wdrożenie systemów (nie robimy nic);

B. Model inwestycyjny z wdrożeniem systemów;

C. Model inwestycyjny różnicowy z wyliczonym efektem krańcowym – model B minus model A.

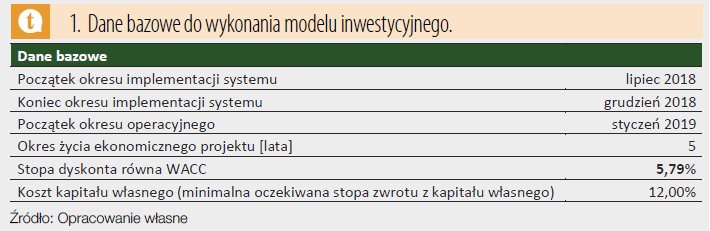

Modele inwestycyjne będą wykonane w programie Invest for Excel®, którego producentem jest fińska firma DataPartner Oy. Rozpatrzmy fikcyjną firmę produkcyjną wytwarzającą w bazowym roku projekcji 12 tysięcy sztuk produktu. Jednostkowa cena sprzedaży wynosi w roku bazowym 500 zł/szt. Do budowy modelu inwestycyjnego A przyjmijmy następujące założenia (Tabela 1).

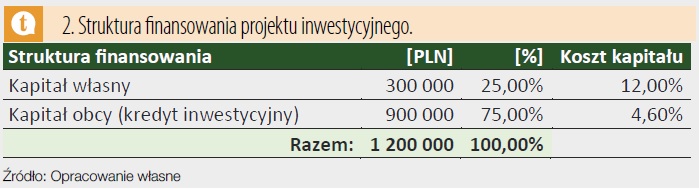

Łączne nakłady inwestycyjne na wdrożenie systemów (infrastruktura IT, software, szkolenia, konsultacje itp.) wyniosą 1200 tys. zł. Założono następującą strukturę finansowania projektu wdrożenia BSC + BI (Tabela 2).

Stopa dyskonta będzie równa średnio ważonemu kosztowi kapitału odzwierciedlającemu strukturę finansowania projektu, jak i kosztowi pozyskania poszczególnych składników finansowania. Założymy, że koszt kapitału własnego (dla inwestycji – minimalna oczekiwana stopa zwrotu z kapitału własnego) będzie wynosić 12%.

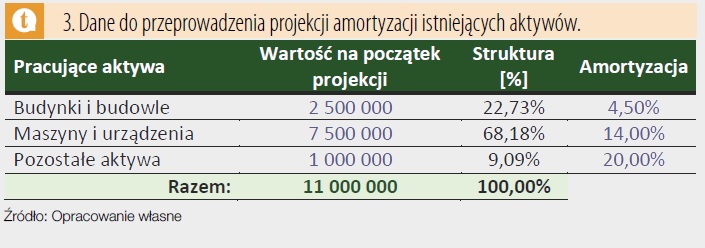

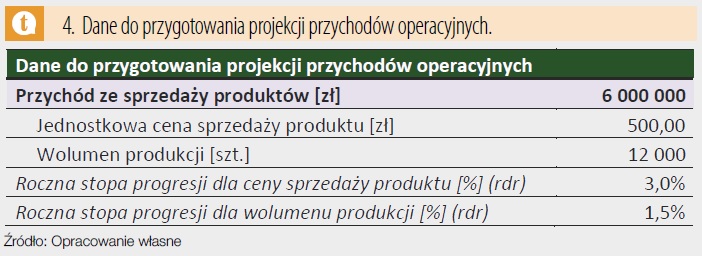

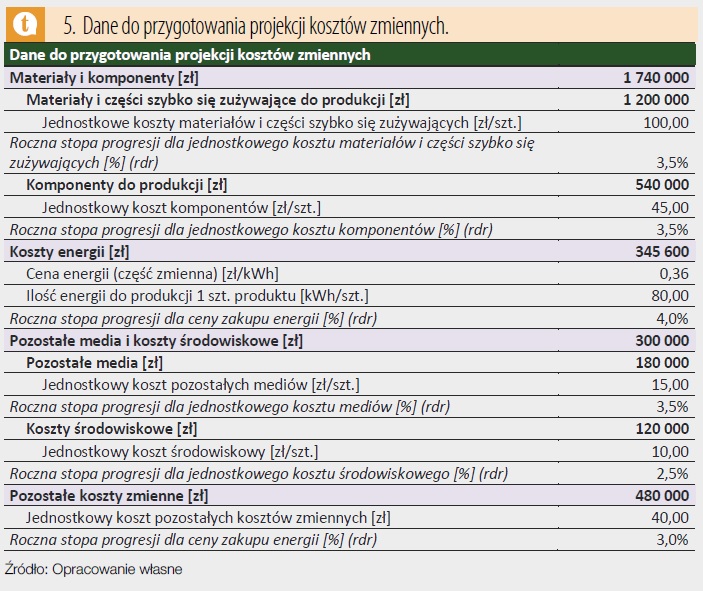

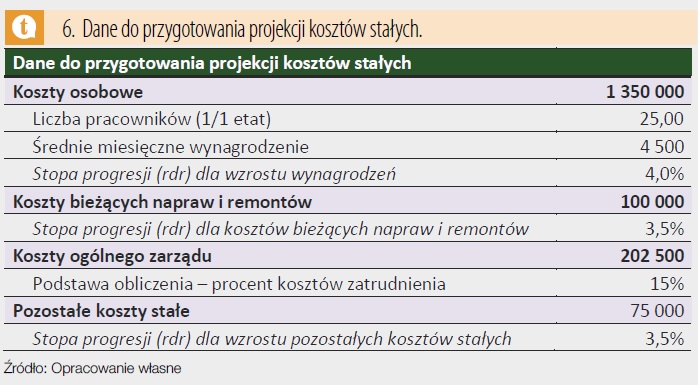

Do przeprowadzenia projekcji amortyzacji istniejących aktywów przyjęto dane jak w Tabeli 3. Ponieważ będziemy tworzyć trzy opisane wcześniej modele A, B i C, i na różnicy modelu A i B będziemy pokazywać korzyści z wdrożenia systemów BSC + BI, niezbędne jest w tym miejscu przekazanie informacji o założeniach dotyczących przeprowadzenia projekcji przychodów i kosztów operacyjnych (zmiennych i stałych) (Tabele 4, 5 i 6).

Pozostałe 52% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.