Rozpoczął się bardzo dynamiczny czas rozwoju budowy nowych źródeł wytwórczych OZE (Odnawialnych Źródeł Energii). Zarówno przedsiębiorcy, jak i osoby prywatne dostrzegają duży wzrost cen energii elektrycznej i ciepła. W chwili obecnej najbardziej dynamiczny wzrost inwestycji obserwuje się w obszarze technologii związanej z konwersją energii natężenia promieniowania słonecznego na energię elektryczną, która realizuje się w instalacjach fotowoltaicznych. Wobec faktu podjęcia decyzji inwestycyjnej, jak i finansowania projektu budowy instalacji PV (photovoltaics) w niniejszym artykule zostanie przedstawiona metodyka wykonania analizy rentowności i ryzyka budowy instalacji fotowoltaicznej.

Rozpatrzymy przedsięwzięcie inwestycyjne budowy naziemnej instalacji fotowoltaicznej o mocy zainstalowanej 1 MWp, której celem jest wytworzenie energii elektrycznej na potrzeby małej firmy produkcyjnej. Oczywiście korzyścią z tytułu realizacji projektu będzie uniknięcie kosztów zakupu energii elektrycznej, której inwestor nie zakupi w sieci elektroenergetycznej od lokalnego operatora sieci dystrybucyjnej (OSD), ale wytworzy ją sam na własne potrzeby. Z jednej strony analiza będzie wykonana na potrzeby oszacowania korzyści biznesowych wynikających ze zmniejszenia kosztów operacyjnych, z drugiej zaś strony wykonane raporty finansowe będą służyć jako załącznik do wniosku kredytowego dla finansowania inwestycji kapitałem obcym. Przykładowa analiza zaprezentowana w niniejszym artykule będzie wykonana metodą zdyskontowanych przepływów pieniężnych (DCF, Discounted Cash Flow) i będzie zawierać analizę rentowności dla projektu i kapitału własnego oraz analizę ryzyka składającą się z analizy wrażliwości z wyliczonymi progami rentowności (BEP, Break Even Point) dla kluczowych zmiennych projektu.

Na początku warto zaznaczyć, że podstawowe modele inwestycyjne mogą być budowane w kontekście zdefiniowania źródeł przychodów. Analizowany model zakłada, że przychody będą tożsame z unikniętymi kosztami zakupu energii elektrycznej na potrzeby produkcji. Inne modele to modele, w których wytworzona energia elektryczna jest sprzedawana do sieci lokalnego OSD bezpośrednio po jego cenie bądź po cenie aukcyjnej (waloryzowanej stopą CPI). W drugim przypadku przychody ze sprzedaży energii elektrycznej po cenie aukcyjnej mogą być generowane w okresie 15 lat wsparcia Urzędu Regulacji Energetycznej (URE), a po tym okresie po cenie kupującego energię, najczęściej OSD. Należy w tym miejscu również wspomnieć, że analiza została wykonana w programie InvestPV, którego autorem jest piszący te słowa. Artykuł skupia się jedynie na kwestiach związanych z aspektami finansowymi projektu. Warto jednak wspomnieć, że przed przystąpieniem do realizacji inwestycji należy sprawdzić, czy instalacja fotowoltaiczna może być podłączona do sieci energetycznej szczególnie dla modeli zakładających, że całość bądź duża część energii elektrycznej będzie sprzedana do sieci.

Pierwsze kroki, które należy wykonać w analizie finansowej dotyczą przygotowania tak zwanego wsadu do modelu finansowego. Wsad do modelu finansowego powinien zawierać dane bazowe do wykonania analizy, oszacowanie łącznych nakładów inwestycyjnych, dane i informacje dotyczące wykonania projekcji przychodów kosztów operacyjnych i kapitału obrotowego oraz informacji umożliwiających wykonanie projekcji finansowania projektu kapitałem obcym.

Analiza będzie wykonana przy założeniu, że inwestorem jest spółka prawa handlowego będąca podatnikiem podatku VAT i płacąca podatek dochodowy CIT w wysokości 19%.

Ponieważ produktem końcowym, będącym przedmiotem sprzedaży (lub oszczędności) będzie uzysk energetyczny, należy oszacować uzysk energetyczny, który możemy otrzymać z konkretnej instalacji ze zdefiniowanymi elementami infrastruktury PV, w szczególności z dobranymi panelami fotowoltaicznymi i rodzajami inwerterów (falowników). Jeżeli nie mamy jeszcze projektu instalacji fotowoltaicznej, możemy korzystać z gotowych aplikacji, które są za darmo udostępniane przez część dostawców falowników lub wykorzystać rozwiązanie online proponowane przez Komisję Europejską1, w szczególności, gdy analityk finansowy nie jest specjalistą w obszarze technologii OZE.

Gdy mamy już projekt instalacji PV z oszacowanym uzyskiem energii, należy pamiętać, aby do obliczeń wziąć pod uwagę tę część energii, która będzie bezpośrednio odprowadzona do sieci lub wykorzystana na potrzeby własne, czyli po uwzględnieniu strat na infrastrukturze PV (kable, inwertery itp.). Dla większych instalacji straty te mogą sięgać nawet 2–3% z uzysku energii.

Tabele 1 i 2 zawierają podstawowe informacje do wykonania modelu inwestycyjnego.

Czas życia ekonomicznego projektu szacuje się między 25 a 30 lat w zależności od przyjętych rodzajów paneli fotowoltaicznych. Wykorzystuje się tu zasadę, że okres eksploatacji jest równy okresowi życia technicznego zastosowanych paneli fotowoltaicznych. Informację tę należy pozyskać z kart katalogowych paneli PV. Jako stopę dyskonta można przyjąć jedną z dwóch wartości bądź jako średnio ważony koszt kapitału (WACC, Weighted Average Cost of Capital) uwzględniający koszt pozyskania kapitału własnego i obcego oraz strukturę finansowania projektu lub własną stopę dyskonta jako minimalną oczekiwaną stopę zwrotu dla całego projektu. Wartość minimalnej oczekiwanej stopy zwrotu z kapitału własnego zależy od subiektywnych oczekiwań inwestora.

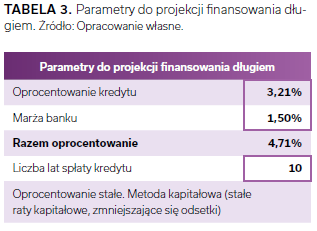

W analizowanym przykładzie przyjęto parametry finansowania projektu kredytem inwestycyjnym zaprezentowane w Tabeli 3.

Oprocentowanie kredytu składa się z sumy WIBOR3M plus 3 punkty procentowe. Marża banku wynosi 1,5%. Przyjmiemy, że kredyt będziemy spłacać w ciągu 10 lat.

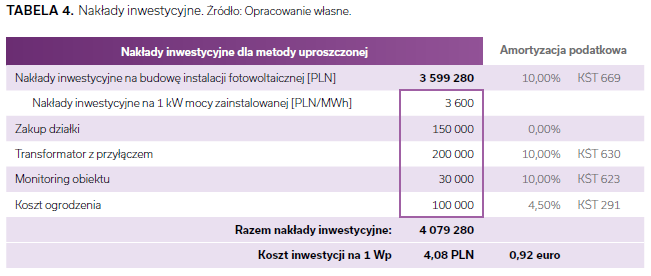

Do oszacowania nakładów inwestycyjnych możemy przyjąć metodę uproszczoną lub szczegółową. W metodzie uproszczonej zakładamy, że posiadamy już łączne nakłady inwestycyjne na budowę instalacji fotowoltaicznej. W przypadku metody szczegółowej wykonujemy dokładną kalkulację wszystkich elementów składających się na infrastrukturę fotowoltaiczną. Dla potrzeb naszej analizy zastosujemy metodę uproszczoną. Tabela z nakładami inwestycyjnymi może więc wyglądać jak Tabela 4.

W przypadku gdy posiadamy już własną działkę, odpada nam jej zakup. Warto też zwrócić uwagę, że monitoring obiektu dotyczy zabezpieczenia instalacji fotowoltaicznej przed kradzieżą i zniszczeniem, natomiast koszt monitoringu pracy systemu zawarty jest w łącznych nakładach inwestycyjnych na budowę instalacji.

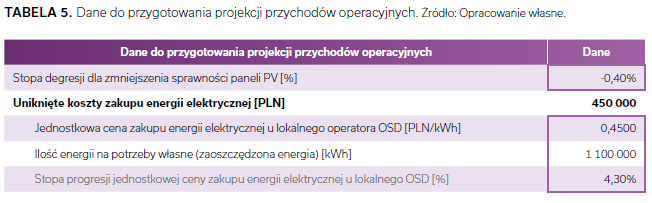

Do wykonania projekcji przychodów ze sprzedaży energii elektrycznej lub korzyści unikniętych kosztów zakupu energii od dotychczasowego dostawcy energii możemy przyjąć dane jak w Tabeli 5.

Stopa degresji sprawności paneli fotowoltaicznych w okresie trwania ich życia technicznego zależy od zastosowanych paneli i wartość tę należy odczytać z kart katalogowych. Oznacza to, że uzysk energii elektrycznej z roku na rok będzie malał. W obliczeniach możemy przyjąć średnioroczne wartości stopy degresji sprawności paneli fotowoltaicznych. Należy jednak pamiętać, że w rzeczywistości w pierwszych latach eksploatacji wartości te będą mniejsze, a pod koniec ich eksploatacji coraz większe. Ścieżkę cenową cen energii możemy przyjąć jako wartość średnioroczną w całym okresie życia ekonomicznego projektu albo definiować ją rok do roku na bazie informacji, którymi dysponujemy, co do kształtowania się cen energii w okresie długoterminowym.

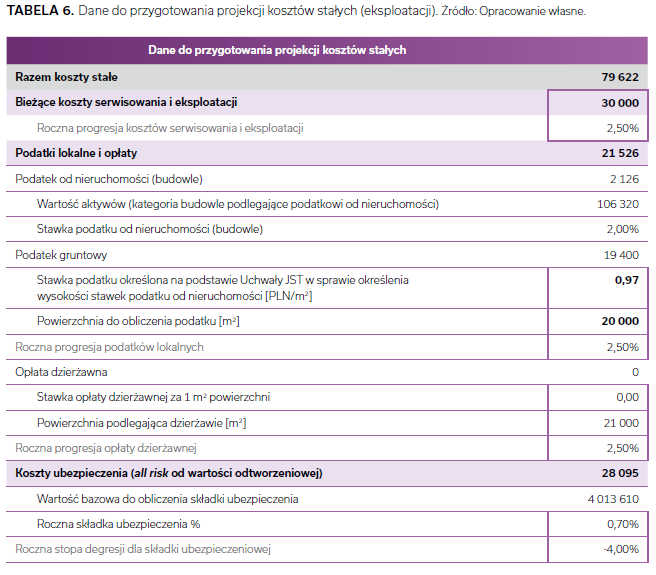

Jako koszty operacyjne możemy przyjąć jedynie koszty stałe związane z eksploatacją instalacji. W Tabeli 6 wyszczególnione są różne pozycje kosztów stałych, ale oczywiście nie wszystkie muszą być zastosowane w konkretnym projekcie.

Średnioroczne bieżące koszty serwisowania i eksploatacji to koszty, które są związane z przeglądami serwisowymi oraz utrzymaniem paneli fotowoltaicznych w czystości (mycie, zgarnianie śniegu itp.). Na lokalne podatki i opłaty składają się podatek od nieruchomości i podatek gruntowy. Pierwszy z nich w zasadzie liczony jest tylko od aktywów w kategorii budowle (głównie jest to ogrodzenie). Warto w tym miejscu zaznaczyć, że instalacja nie jest aktywem zdefiniowanym jako budowla (jest w tej kwestii już kilka wyroków sądowych, a także wyrok Trybunału Konstytucyjnego z dnia 13 września 2011 r. – P 33/09). Już prawie wszystkie mocowania konstrukcji na gruncie nie spełniają warunku kategoryzowania instalacji jako budowli w rozumieniu Prawa budowlanego. Podatek gruntowy płacony jest tylko w sytuacji, gdy alokujemy powierzchnię posiadanej działki pod działalność gospodarczą, jaką jest produkcja energii elektrycznej, a podatek ten nie był płacony przed realizacją projektu. Opłatę dzierżawną ponosimy jedynie w przypadku, gdy instalacja fotowoltaiczna jest usytuowana na dzierżawionej powierzchni. Koszty ubezpieczenia mogą być różne w zależności od jego rodzaju. Najczęściej jest to ubezpieczenie od wszystkich ryzyk (all risk) z wypłatą odszkodowania w wartości odtworzeniowej. Część firm ubezpieczeniowych ma już własne pakiety ubezpieczeń dla instalacji fotowoltaicznych.

Projekcja kapitału obrotowego sprowadza się do oszacowania w każdym roku projekcji należności za sprzedaż energii (w rozpatrywanym przypadku unikniętych kosztów zakupu energii możemy przyjąć liczbę dni zapłaty za zakup energii od dotychczasowego dostawcy lub przyjąć 0 dni) (Tabela 7).

W przyjętym modelu założono, że zobowiązania będziemy regulować natychmiast.

Gdy mamy przygotowane dane i informacje do wykonania projekcji raportów finansowych w typowym podejściu wykonujemy:

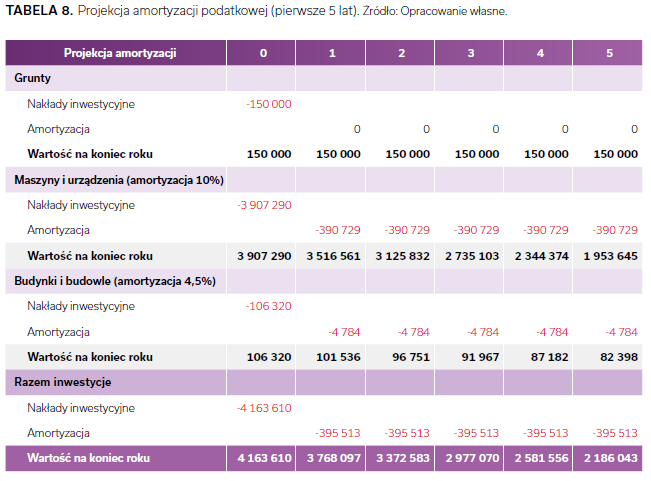

- Projekcję amortyzacji aktywów wytworzonych i nabytych w ramach realizacji projektu (z punktu widzenia inwestora dla informacji o korzyściach generowanych na poziomie zysku operacyjnego EBIT warto wykonać osobno projekcję amortyzacji kalkulacyjnej, która zakłada, że całość amortyzowanych aktywów rozkłada się równomiernie w całym okresie życia ekonomicznego projektu). W takim przypadku należy pamiętać o korekcie amortyzacji, która jest różnicą pomiędzy amortyzacją kalkulacyjną a amortyzacją podatkową.

- Projekcję kapitału obrotowego.

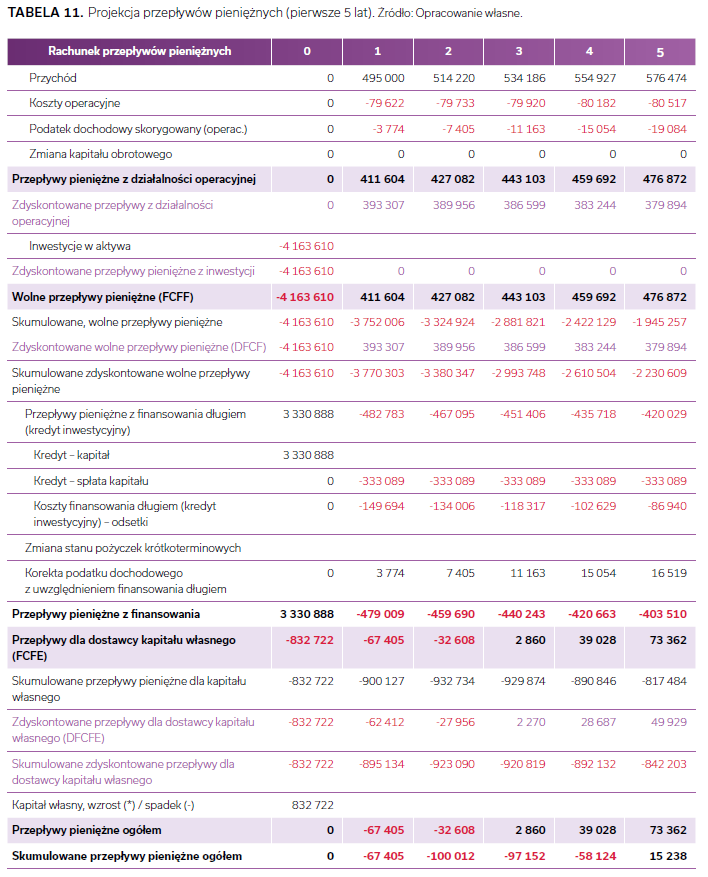

- Projekcję rachunku przepływów pieniężnych z uwzględnieniem wartości zdyskontowanych stopą dyskonta dla projektu dla wolnych przepływów pieniężnych (FCF) i stopą dyskonta dla dostawcy kapitału własnego dla przepływów pieniężnych kapitału własnego (FCFE).

- Projekcję bilansu.

- Projekcję wskaźników finansowych.

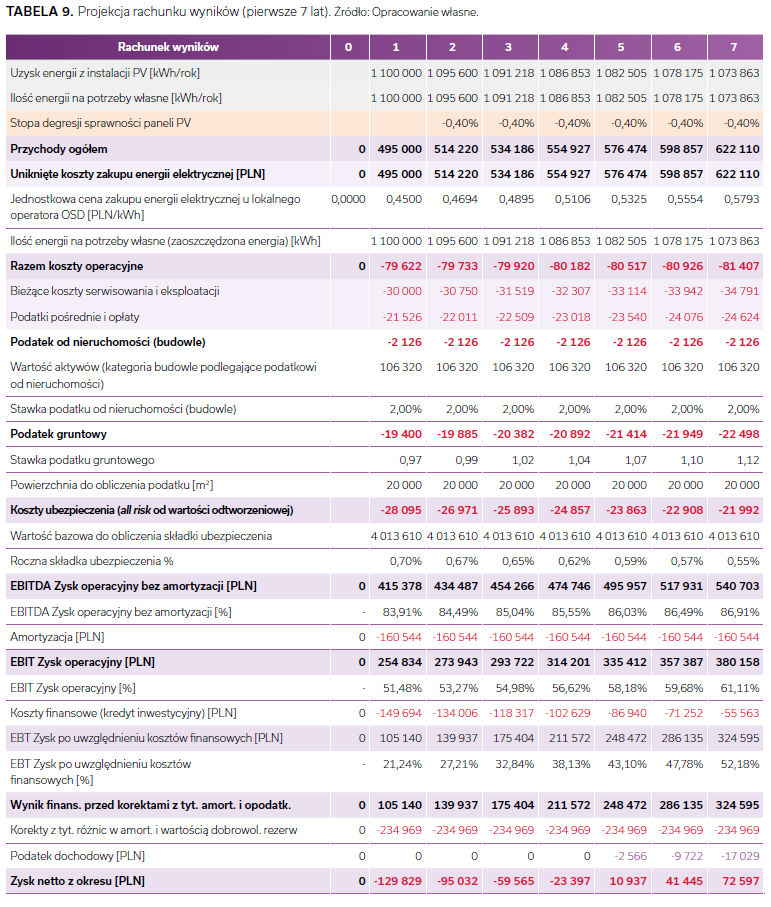

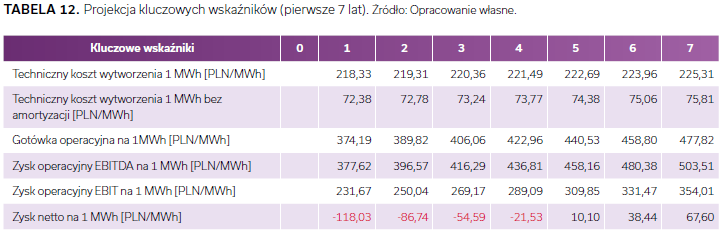

W tabelach 8–12 przedstawiono początkowe kilka lat projekcji dla analizowanego przykładu (pełną analizę w skoroszycie Excel w formule testowej programu InvestPV czytelnicy będą mogli pobrać ze strony WWW).

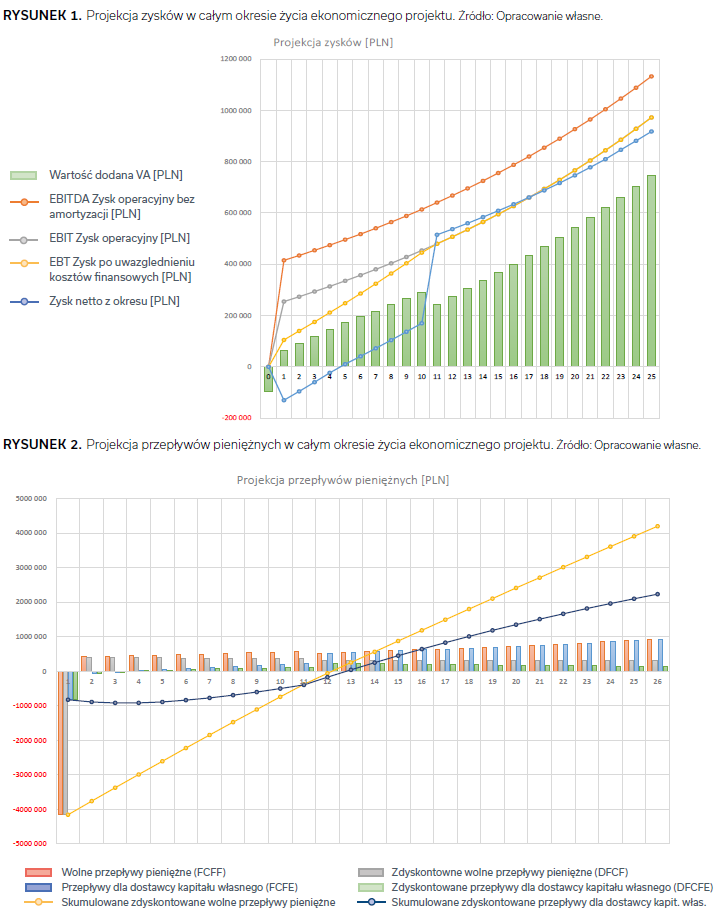

Ze względu na długi okres projekcji i braku możliwości przejrzystego pokazania tabel projekcyjnych w całym okresie na rysunkach 1 i 2 przedstawiono dwa wykresy projekcyjne dla zysków projektu oraz przepływów pieniężnych.

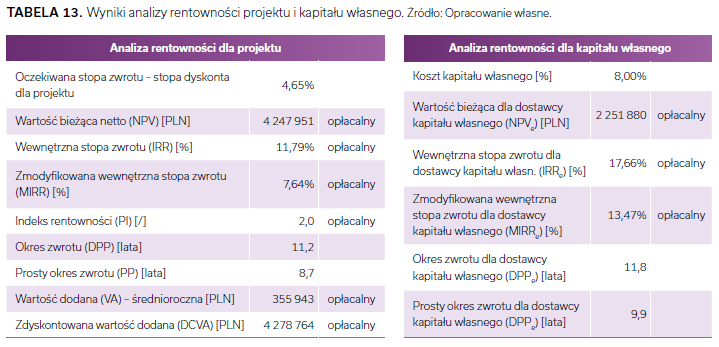

Ponieważ tabela przepływów pieniężnych umożliwia nam obliczenie wskaźników rentowności dla projektu i kapitału własnego (wskaźniki z indeksem „e”) w Tabeli 13 przedstawiono wyniki analizy rentowności z obliczonymi wskaźnikami z dwóch poziomów.

Definicję i interpretację poszczególnych wskaźników rentowności prezentowałem w wielu moich poprzednich artykułach, dlatego w tym miejscu pozwolę sobie jedynie na przedstawienie „twardych”, kryteriów finansowych dla obliczonych wskaźników efektywności finansowej:

Aby projekt był opłacalny:

- NPV, VA i DCVA > 0

- IRR, MIRR > r (stopy dyskonta – oczekiwanej stopy zwrotu z projektu inwestycyjnego lub kapitału własnego)

- PP > 1

- DPP, PP > od oczekiwanego okresu zwrotu (liczonego na poziomie zdyskontowanym lub bez dyskonta)

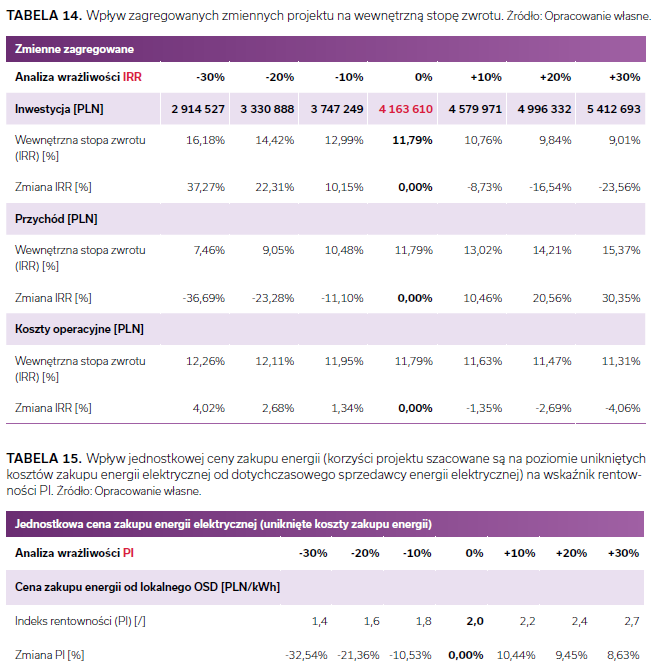

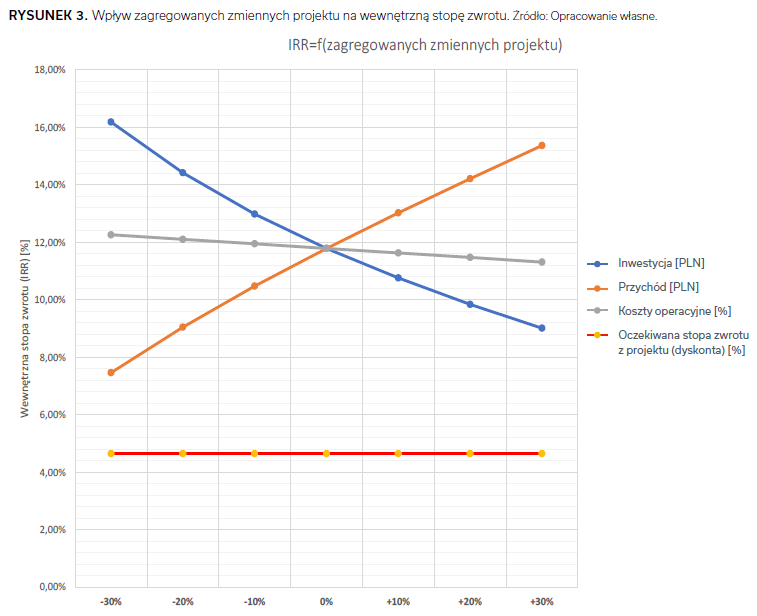

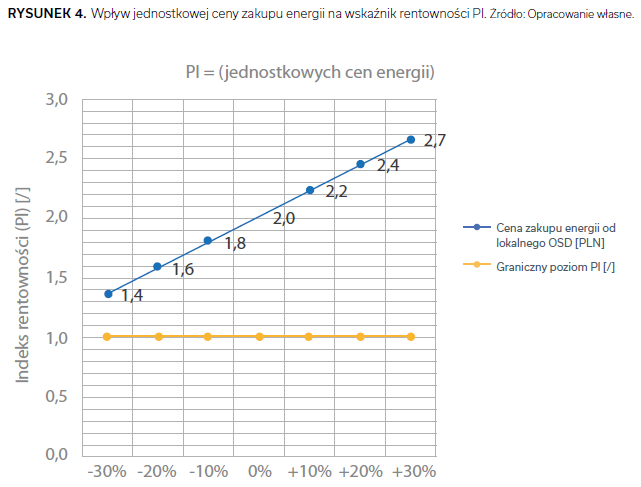

Po wykonaniu analizy rentowności, przechodzimy do wykonania analizy ryzyka inwestycyjnego. Dla inwestycji budowy instalacji fotowoltaicznej, dla której CAPEX jest nie większy niż około 50 mln euro analiza ryzyka sprowadza się do wykonania analizy wrażliwości kluczowych i zagregowanych zmiennych projektu oraz obliczenia progów rentowności i marginesów bezpieczeństwa dla kluczowych zmiennych projektu. Dla inwestycji budowy aktywów, jako źródła wytwórczego OZE, za pomocą którego dokonuje się konwersji energii promieniowania słonecznego na energię elektryczną, kluczowymi zmiennymi projektu są nakłady inwestycyjne oraz cena energii. Dla zbadania wpływu zagregowanych zmiennych projektu na wskaźniki rentowności w analizowanym przykładzie dokonano zmiany wartości badanych zmiennych w zakresie ±30%. Tabele 14 i 15 oraz rysunki 3 i 4 pokazują wpływ zagregowanych zmiennych projektu na wartość wewnętrznej stopy zwrotu IRR oraz ceny energii na wartość indeksu rentowności PI.

Oczywiście pełna analiza ryzyka zawiera informację o wpływie wszystkich badanych zmiennych projektu na wskaźniki rentowności zarówno obliczone dla projektu, jak i dla kapitału własnego. Te drugie (z indeksem „e” – equity) powinny mieć wpływ na decyzję inwestycyjną w szczególności przy porównaniu IRRe z minimalną oczekiwną stopą zwrotu dostawcy kapitału własnego.

Jeżeli w projekcie założono aukcyjne ceny sprzedaży energii po wygranej aukcji, należy pamiętać, że przez 15-letni okres wsparcia URE (Urząd Regulacji Energetyki) gwarantuje waloryzację aukcyjnej ceny energii stopą inflacji CPI (Consumer Price Index). W takim przypadku w kontekście ryzyka zmiana tej ceny na wskaźniki rentowności nie ma istotnego znaczenia.

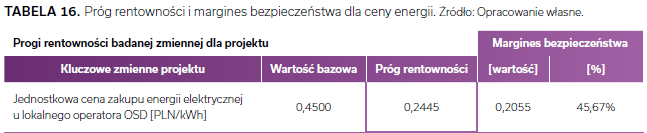

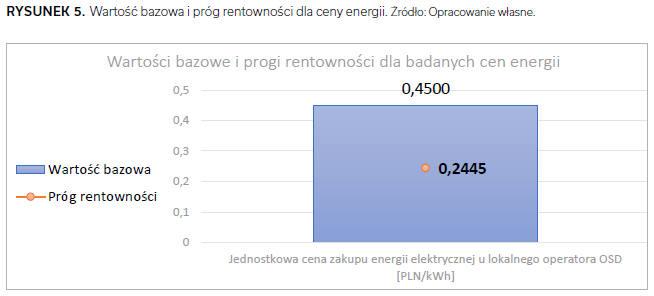

Ostatnim działaniem w analizie wrażliwości jest obliczenie progu rentowności (BEP, Break Even Point) dla ceny energii, czyli takiej ceny energii, dla której NPV = 0. Należy pamiętać, że przy obliczeniu tej ceny dla pierwszego roku operacyjnego zmienia się ścieżka cenowa w całym okresie życia ekonomicznego. Dla analizowanego przykładu obliczono BEP i margines bezpieczeństwa dla ceny energii (Tabela 16).

Z informacji w Tabeli 16 wynika, że jeżeli cena zakupu energii z sieci byłaby niższa niż 0,2445 PLN/kWh, to realizacja projektu nie miałaby sensu (BEP jest liczony dla NPV = 0) (Rysunek 5).

W przypadku gdy analiza jest wykonywana na potrzeby pozyskania dotacji programów zorientowanych na ochronę środowiska, konieczne może być obliczenie LCOE i wykonanie analizy ekonomicznej.

LCOE (Levelized Cost of Energy) jest uśrednionym kosztem wytworzenia 1 MWh energii przy zastosowaniu metody dyskontowej i uwzględnieniu wszystkich kosztów inwestycyjnych, operacyjnych oraz finansowych. Dla analizowanego projektu LCOE wynosi 393,39 zł/MWh. Wartość tę możemy porównać ze wskaźnikami LCOE liczonymi dla innych instalacji PV lub dla pozostałych technologii związanych z budową źródeł wytwórczych OZE.

Analizę ekonomiczną wykonujemy zazwyczaj dla projektów dofinansowanych z programów operacyjnych (krajowych lub unijnych). Konsekwencją wykonania analizy ekonomicznej jest obliczenie wskaźników efektywności ekonomicznej:

- ENPV – ekonomiczna wartość bieżąca netto (Economic Net Present Value)

- ERR – ekonomiczna stopa dyskonta (Social Discount Rate)

- B/C – wskaźnik korzyści / koszty (Benefits to Cost Ratio)

Analizę tę wykonujemy metodą DCF, w której stosujemy społeczną stopę dyskonta; na dzień dzisiejszy to 5,5%. Należy pamiętać, że projekcje do analizy przy takiej wartości społecznej stopy dyskonta należy przeprowadzić w cenach stałych.

W przypadku projektów inwestycyjnych związanych z budową źródeł wytwórczych OZE, w tym instalacji fotowoltaicznych, istnieje zasada, że ilość wyprodukowanej „zielonej energii” zastępuje taką samą ilość energii wyprodukowanej metodą konwencjonalną. Przy produkcji energii metodą konwencjonalną generowane są koszty zewnętrzne. Koszty te w energetyce są kosztami ponoszonymi przez społeczeństwo i odnoszą się do negatywnych skutków tej produkcji, począwszy od budowy źródła wytwórczego, poprzez cały okres operacyjny, skończywszy na likwidacji. W skład kosztów zewnętrznych wchodzą koszty zdrowotne, koszty szkód w środowisku, koszty efektu cieplarnianego i koszty możliwych awarii. Koszty zdrowotne i efektu cieplarnianego wyraźnie dominują nad innymi efektami, dając wkład około 98%. Tak więc wykonanie analizy ekonomicznej dotyczy łącznego efektu (szacowanego na poziomie wyżej wymienionych wskaźników), jaki uzyskuje się przy założeniu, że korzyścią z realizacji projektu inwestycji w budowę instalacji fotowoltaicznej są również uniknięte koszty zewnętrzne.

Realizacja budowy instalacji PV nie wiąże się z większymi ryzykami. Istotne w kontekście poniesienia dodatkowych (nieprzewidzianych kosztów) są awarie kluczowych komponentów systemu, tzn. paneli fotowoltaicznych i inwerterów. W przypadku większych instalacji cała sprawa kończy się na wymianie tych elementów systemu, co nie wpływa istotnie na wskaźniki rentowności (analiza wrażliwości dotycząca wpływu zwiększenia nakładów inwestycyjnych na wskaźniki rentowności).

W części analiz, które wykonywałem na potrzeby biznesplanów dla inwestycji budowy instalacji PV, dokonywałem również analizy zmiany natężenia promieniowania słonecznego w okresach przeszłych (dane NASA) w lokalizacjach realizacji projektów. Uzysk energetyczny w tej samej lokalizacji w określanej infrastrukturze systemu nie zmienia się więcej jak maksymalnie około ±5,0%. Inwestycja w budowę instalacji fotowoltaicznej charakteryzuje się wysokimi nakładami inwestycyjnymi, niskimi kosztami eksploatacji małym niewielkim ryzykiem nawet dla zmiany kluczowej zmiennej projektu, którą jest cena energii.

Na koniec warto również przytoczyć fakt, że podobnie jak farmy wiatrowe technologia fotowoltaiczna jest źródłem wytwórczym energii elektrycznej, w którym uzysk energii jest zmienny w zależności od pogody, pory roku i pory dnia. Analizowany przykład był to tak zwany układ on-grid (system podłączony do sieci). W przypadku systemu off-grid (system PV jest systemem wyspowym nie podłączonym do sieci) należy także uwzględnić nakłady na magazyny energii. W takim układzie jesteśmy całkowicie uniezależnieni od dostaw energii z sieci.

Decyzja inwestycyjna w kontekście przytoczonych informacji i wyników analizy rentowności i ryzyka inwestycji budowy instalacji fotowoltaicznej jest jedynie oparta na subiektywnych oczekiwaniach inwestora.

Możesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.