Od kilku lat obligacje korporacyjne zyskują na popularności wśród przedsiębiorstw jako alternatywna forma pozyskiwania finansowania obok innych metod, jak pozyskanie kredytu bankowego, debiut na Giełdzie Papierów Wartościowych czy też pozyskanie funduszu PE/VC. Powyższe tendencje przyczyniły się również do rozwoju rynku Catalyst, który spośród wszystkich rynków prowadzonych przez Giełdę Papierów Wartościowych rozwija się w ostatnich latach najszybciej.

Dynamiczny rozwój polskiego rynku obligacji korporacyjnych

Rynek obligacji korporacyjnych w Polsce w ostatnich latach bardzo dynamicznie się rozwija. Według danych Fitch Polska na koniec maja 2018 r. wartość obligacji korporacyjnych o zapadalności powyżej 365 dni, wyemitowanych przez polskie przedsiębiorstwa inne niż banki, wyniosła 71,1 mld zł. Dla porównania w roku 2010 było to ok. 15 mld zł, co oznacza wzrost tej formy finansowania na przestrzeni lat 2010–2017 średnio o 25% rocznie. Na koniec 2017 r. wartość obligacji korporacyjnych wyemitowanych przez przedsiębiorstwa inne niż banki równa była 6,9% wartości kredytów udzielonych sektorowi przedsiębiorstw, raportowanych przez NBP. Dla porównania, na koniec 2010 r. wskaźnik ten wynosił jedynie 2,52%. Powyższa statystyka jest dowodem na to, że przedsiębiorstwa coraz częściej dostrzegają obligacje i traktują je jako realne rozwiązanie alternatywne do innych źródeł finansowania prowadzonej działalności.

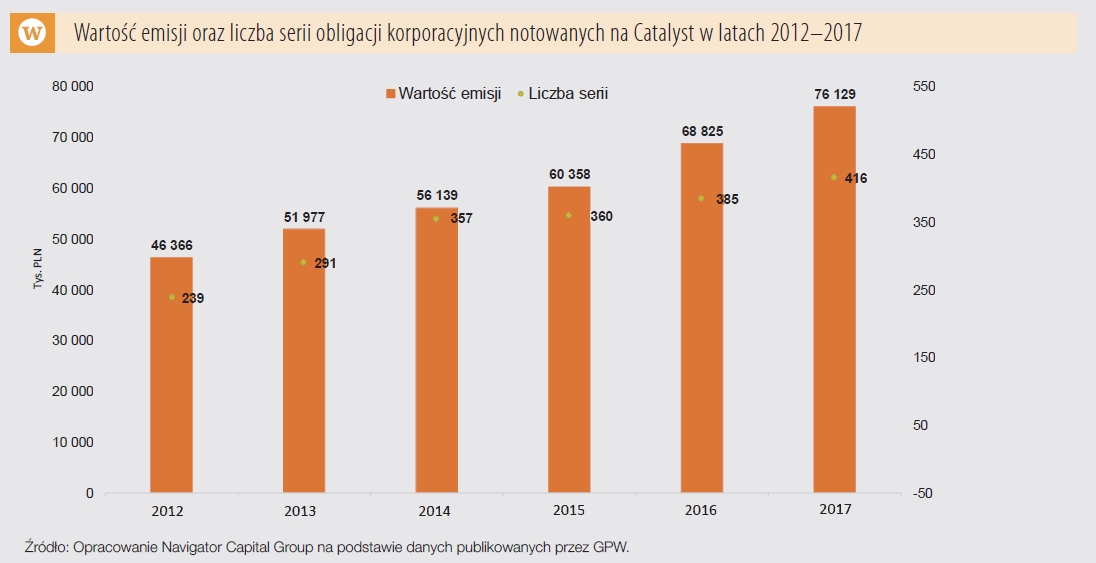

Nie należy również zapominać o rynku Catalyst, który jest rynkiem obrotu obligacjami prowadzonym przez GPW. W tym roku będzie obchodził swoje dziewiąte urodziny. Wartość notowanych na nim obligacji korporacyjnych wzrosła z poziomu 46,3 mld zł (22,6 mld z wyłączeniem obligacji BGK oraz EBI) na koniec 2012 r. do 76,1 mld zł (52,7 mld zł z wyłączeniem obligacji BGK oraz EBI) na koniec 2017 r. (wykres) Daje to średni roczny wzrost notowanych na nim obligacji korporacyjnych o 10,43% i aż 18,5% wzrost w przypadku wyłączenia notowanych obligacji BGK i EBI. Na koniec 2017 r. na Catalyst notowanych było ponad 400 serii obligacji korporacyjnych, wyemitowanych przez 121 emitentów. W samym 2017 r. na rynku zadebiutowało 19 nowych podmiotów, które łącznie wyemitowały obligacje korporacyjne za ponad 4 mld zł. Niewątpliwą zasługą rynku Catalyst jest zwiększenie roli obligacji korporacyjnych jako źródła finansowania przedsiębiorstw oraz popularyzacja tej formy inwestowania wśród inwestorów indywidualnych.

Wraz ze wzrostem znaczenia rynku Catalyst postępuje jego koncentracja wokół dominujących branż: sektora finansowego, deweloperskiego, energetycznego i paliwowego oraz windykacyjnego. Obligacje wyemitowane przez emitentów z tych sektorów odpowiadają obecnie za blisko 85% całkowitej wartości obligacji korporacyjnych notowanych na tym rynku. Obligacje korporacyjne wciąż są stosunkowo rzadko wykorzystywanym źródłem pozyskiwania kapitału spółek działających w branży usługowej oraz w przemyśle, co wynika przede wszystkim z dużej dostępności finansowania bankowego w tych sektorach. Oprócz znacznej koncentracji branżowej rynek jest również w istotnym stopniu uzależniony od największych emitentów – emisje wprowadzone do obrotu przez 10 największych emitentów odpowiadają za ponad 50% wartości obligacji notowanych na Catalyst. Jest to jednak wartość znacznie niższa niż jeszcze pięć lat temu, kiedy najwięksi emitenci odpowiadali za blisko 75% wartości całego rynku.

Obligacje korporacyjne jako alternatywne źródło finansowania w stosunku do kredytu bankowego

Ze względu na znajomość finansowania bankowego i jego koszt, co do zasady, kredyt bankowy jest pierwszym wyborem spółek w zakresie finansowania. Jednakże w wielu przypadkach, chociażby ze względu na branżę, brak wystarczających zabezpieczeń czy cel finansowania, banki nie będą w stanie dostarczyć odpowiedniego kapitału.

W większości przypadków banki wymagają twardego zabezpieczenia na aktywach spółki (często jest to hipoteka lub zastaw na zapasach), natomiast inwestorzy obejmujący obligacje są w stanie zaakceptować inne zabezpieczenia. W tym zakresie obligacje korporacyjne jako instrument dłużny mogą być alternatywnym rozwiązaniem dla spółek.

Kolejną znaczącą różnicą pomiędzy finansowaniem obligacjami a kredytem bankowym jest kwestia wpływu spłaty zobowiązań na bieżącą działalność przedsiębiorstwa. W przypadku kredytu bankowego spłata rat w postaci kapitałowo-odsetkowej ma miejsce w cyklach miesięcznych. Jest to z pewnością obciążenie przepływów pieniężnych, szczególnie dla mniejszych przedsiębiorstw. Obligacje zapewniają dodatkową elastyczność w tym zakresie. Część kapitałowa spłacona jest dopiero w momencie zapadalności obligacji, natomiast część odsetkowa spłacana jest najczęściej w cyklu kwartalnym lub półrocznym. Taka konstrukcja pozwala przedsiębiorstwu na efektywniejsze zarządzanie płynnością finansową, natomiast środki mogą zostać przeznaczone na bieżącą działalność, przy czym powoduje to kumulację spłaty na koniec życia obligacji, co może być z drugiej strony ryzykowne.

Pozostałe 64% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.