Otrzymywanie gotówki za faktury sprzedaży we właściwym terminie jest bardzo ważne dla działalności każdego biznesu. Stanowi element wpływający na wartość przedsiębiorstwa. Cykl rotacji należności (DSO) jest miernikiem, który ocenia sprawność podmiotu w obszarze zarządzania jego należnościami. Odchylenie rzeczywistej wartości indeksu DSO od jego optymalnego poziomu sygnalizuje zwykle niekorzystne zjawiska w tym obszarze. Umożliwia to zarządzającym odpowiednio wczesne poznanie ich przyczyn oraz podjęcie działań korygujących szybkość inkasa należności (DSO). Sprawne pozyskiwanie gotówki ma bowiem kluczowe znaczenie dla biznesu, zgodnie ze znaną maksymą „cash is king”.

Artykuł prezentuje sposób obliczania cyklu rotacji należności (DSO). Wyjaśnia, jakie wewnętrzne i zewnętrzne okoliczności należy uwzględnić ustalając optymalny poziom DSO dla danego przedsiębiorstwa. Podaje najczęstsze przyczyny niekorzystnych sytuacji, czyli gdy cykl rotacji należności (DSO) jest zbyt wysoki lub – w wyjątkowych i raczej rzadko spotykanych sytuacjach – zbyt niski. Wyróżnia pięć obszarów oddziaływania na szybkość inkasa należności (DSO). Są to: polityka kredytowania sprzedaży i weryfikacji kontrahentów, fakturowanie i obsługa reklamacji klientów, monitoring należności bieżących, windykacja należności przeterminowanych oraz działania specjalne, czyli sprzedaż wierzytelności i faktoring pełny. Dla każdego ze zidentyfikowanych obszarów, artykuł szczegółowo opisuje możliwe do podjęcia, praktyczne działania zwiększające sprawność działania biznesu w pozyskiwaniu gotówki za faktury sprzedaży z odroczonym terminem płatności. Podkreśla znaczenie tego, że wpływy środków pieniężnych powinny być uzyskiwane odpowiednio szybko i w optymalnym terminie, gdyż ma to istotne znaczenie dla prowadzenia działalności, zachowania płynności i tworzenia wartości finansowej każdego przedsiębiorstwa.

Jak ważny jest DSO dla działalności przedsiębiorstwa?

Cykl rotacji należności (inaczej cykl inkasa należności lub po angielsku DSO – days of sales outstanding) jest jednym z najbardziej istotnych wskaźników sprawności działania przedsiębiorstwa. Informuje on, jak szybko klienci przedsiębiorstwa płacą za faktury sprzedaży, czyli po ilu dniach od daty wystawienia faktury następuje przeciętnie zamiana należności na realne środki pieniężne (gotówkę).

Ponieważ gotówka ma kluczowe znaczenie w prowadzeniu działalności przedsiębiorstwa, powinno ono w swoim najlepszym interesie ściągać należności tak szybko, jak to możliwe. Zarząd, właściciele oraz dostawcy zwracają baczną uwagę, czy i jak skutecznie uzyskuje ono gotówkę od swoich klientów.

Systematyczne, z okresu na okres, obserwowanie cyklu rotacji należności (wskaźnika DSO) pozwala niejako „z lotu ptaka” ocenić sprawność procesu ściągania należności. Poziom wskaźnika oraz zmiany jego wysokości na przestrzeni czasu to bardzo użyteczny miernik pozwalający ocenić, jak wygląda sytuacja w zakresie szybkości uzyskiwania gotówki za sprzedane produkty, towary i usługi. Niska wartość cyklu inkasa należności (DSO) idzie zazwyczaj w parze z wysoką płynnością.

Poziom wskaźnika DSO przedsiębiorstwa i jego zmiany powinno się porównywać do zasad udzielania przez nie kredytu kupieckiego oraz do okoliczności zewnętrznych, czyli do wielkości DSO, które są typowe dla branży i bezpośrednich konkurentów. Pozwoli to ocenić, o ile przedsiębiorstwo jest oddalone od stanu teoretycznie najlepszego (tj. równego standardowemu, udzielanemu przez nie klientom terminowi płatności) oraz jak jego sprawność w tym obszarze wypada na tle tego, co jest możliwe i zazwyczaj osiągane w danej branży (czyli jakie wyniki osiągają konkurenci).

Wzrost wartości cyklu rotacji należności (wzrost DSO) wskazuje, że okres oczekiwania na spływ należności wydłuża się. Jest to zjawisko niekorzystne, które, z reguły, sygnalizuje pogarszanie się sprawności przedsiębiorstwa w zakresie sprawności ściągania swoich należności. Z kolei, skracający się cykl inkasa należności jest sygnałem świadczącym o tym, że przedsiębiorstwo szybciej uzyskuje zapłatę za należności od swoich kontrahentów, czyli tym szybciej jest w stanie użyć uzyskaną gotówkę do swoich celów.

Obliczanie cyklu inkasa należności (DSO)

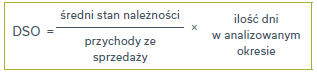

Do obliczenia cyklu inkasa należności (DSO) niezbędna jest znajomość wartości przychodów ze sprzedaży oraz należności z tytułu dostaw i usług (inaczej należności handlowych). Formuła obliczania ma następującą postać:

Wzór na cykl rotacji należności (DSO) zawiera przemnożenie przez ilość dni w analizowanym okresie. Ilość ta powinna być taka sama, jak długość okresu za który zostały wypracowane przychody ze sprzedaży ujęte w mianowniku wzoru. Zazwyczaj analiza ściągalności należności odnosi się do pełnego roku, więc wielkość mnoży się przez 365 dni, zaś w mianowniku konsekwentnie ujmuje się roczne przychody ze sprzedaży.

W liczniku wzoru jako należności należy podstawić wartość „należności z tytułu dostaw i usług” (tzw. należności handlowe), czyli takie środki pieniężne, które zostaną zapłacone przez klientów w przyszłości za dostarczone towary, wyroby gotowe lub zrealizowane usługi. Nie należy uwzględniać pozostałych należności (tzw. należności niehandlowych). Obejmują one bowiem m.in. należności z tytułu podatków, należności od pracowników czy należności z tytułu spraw sądowych. Dlatego też, zgodnie z podstawowymi założeniami omawianego wskaźnika, który ma za zadanie pokazać jak szybko otrzymujemy płatności za sprzedaż efektów podstawowej działalności (wyrobów, towarów i usług) nie powinno się ich ujmować we wzorze na jego obliczenie.

Obliczając DSO należy przyjąć średni (przeciętny) stan należności. Jest to uzasadniony metodologicznie zabieg, ponieważ wielkości ujmowane we wzorze na DSO pochodzą zarówno z bilansu, jak i rachunku zysków i strat. Bilans ukazuje stan aktywów (w tym należności) na dany dzień, zaś rachunek zysków i strat prezentuje dane za pewien okres. Aby doprowadzić je do porównywalności, dane pochodzące z bilansu uśrednia się, pokazując ich przeciętną wartość w analizowanym okresie. Zazwyczaj robi się to w ten sposób, że dodaje ich wartość z początku okresu do ich wielkości z końca roku obrotowego, a otrzymaną sumę dzieli się przez dwa.

Pozostałe 81% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.