Budżet sam w sobie jest bezużyteczny, jeżeli prędzej czy później nie zestawimy go z realizacją. Projektując budżet, musimy przewidzieć, czy i w jakim stopniu będziemy w stanie monitorować jego wykonanie. Im bardziej szczegółowo zaplanujemy budżet, tym większą elastyczność analiz uzyskamy.

Analityk myśli i mówi przez dane, jednocześnie jego zadanie to porozumienie z odbiorcami mówiącymi innym językiem – biznesowym – controllerami, handlowcami, zarządem. Znalezienie złotego środka pomiędzy szczegółowością budżetu a nakładem pracy na jego przygotowanie oraz komunikacja między odbiorcami raportów i analitykami będą łatwiejsze dzięki zrozumieniu i usystematyzowaniu podstawowych zagadnień przetwarzania danych budżetowych.

Obszar budżetowany

W przykładach będziemy odnosić się do dwóch perspektyw działalności firmy: przychodowej i kosztowej. Są to najczęściej budżetowane obszary, a dane realizacji pochodzą nieraz nawet z innych systemów (np. paragony z systemów kasowych i koszty z systemu księgowego).

Strona przychodowa

Budżet sprzedaży, często również nazywany po prostu planem sprzedaży, jest porównywany do przychodów – wartościowo lub/i ilościowo. Budżet ten jest istotny dla działu handlowego, często jest powiązany z prowizjami dla handlowców. Raportowanie sprzedaży w odniesieniu do planu jest wtedy najistotniejszym aspektem z punktu widzenia handlowców.

Budżet ten będzie planowany w różnych przekrojach: regionu, klienta, produktu.

Źródłem danych o sprzedaży będą najczęściej faktury lub paragony, rzadziej zamówienia lub wysyłki.

Strona kosztowa

Budżet kosztów wykonywany dla miejsc (MPK) lub zleceń i dla rodzajów kosztów.

Źródłem danych będą tu najczęściej zapisy księgowe – dekrety. Czasami, w przypadku szczegółowych rachunków marżowości, możliwe jest dołączanie danych z innych źródeł, np. z firmowych cenników.

Szczegółowość danych i klucz budżetu

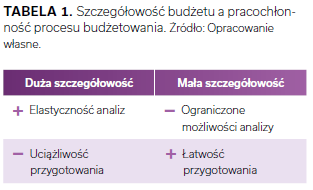

Podstawowym zadaniem w budżetowaniu jest dobranie szczegółowości danych, czasami zwanej również granulacją danych. Determinuje ona późniejsze możliwości analizy, ale jednocześnie im większa szczegółowość, tym bardziej skomplikowany proces budżetowania. Duża szczegółowość to najniższy poziom granulacji danych – czyli na przykład pozycje paragonowe. Mniejsza szczegółowość to wyższe poziomy agregacji danych. Mniejszą szczegółowością względem pozycji paragonowych będzie już suma wartości całego paragonu (Tabela 1).

Dane szczegółowe zawsze możemy agregować. Na przykład budżet według miesięcy można sumować do budżetu rocznego, a budżet według produktu możemy sumować do budżetu według grupy produktowej. Jest to zadanie podstawowej funkcji agregującej, jaką jest suma. Jednocześnie operacja odwrotna, czyli rozbijanie budżetu do poziomów większej szczegółowości jest już trudniejsze, a przede wszystkim obarczone błędem przybliżenia. Budżet roczny podzielony przez 12 w celu uzyskania wartości miesięcznych nie uwzględni sezonowości. Produkty w ramach jednej grupy produktowej mogą mieć różne jednostki (ilość, tona) lub różne strategie sprzedaży. Uszczegółowienie budżetu grupy produktowej do produktu może wymagać ponownego uruchomienia procesu budżetowania.

Analiza realizacji budżetu co do zasady jest możliwa tylko dla najniższego, wspólnego poziomu szczegółowości (między budżetem a realizacją). Poziom ten często jest nazywany kluczem – kluczem do łączenia budżetu z wykonaniem.

Pozostałe 74% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.