Informacja stanowi jeden z podstawowych i zarazem najcenniejszych zasobów współczesnych organizacji. Jej jakość determinuje skuteczność i efektywność decyzyjną. Naturalne powinno więc być dążenie do wykorzystywania w przedsiębiorstwie takich rozwiązań systemowych, które zapewnią użyteczność, adekwatność i efektywność zasobów informacyjnych. Jak jednak obiektywnie ocenić funkcjonujący w przedsiębiorstwie system informacyjny i wprowadzić stosowne modyfikacje?

W jaki sposób zwiększyć zaufanie do informacji, a w efekcie poprawić komfort kierownictwa w realizacji procesów zarządczych? Jednym z rozwiązań może być wykorzystanie funkcji i technik audytu wewnętrznego. Rozwiązanie takie, w obliczu potrzeby stałego doskonalenia jakości zasobów informacyjnych, nabiera szczególnego znaczenia. Pozwala między innymi na zidentyfikowanie i usunięcie przyczyn występowania nadmiaru informacji. Umożliwia również ograniczenie luk informacyjnych.

System rachunkowości przedsiębiorstwa a informacja zarządcza

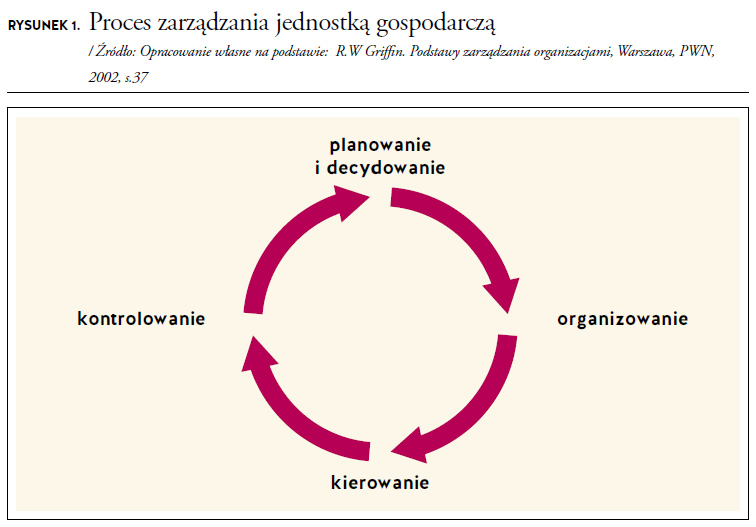

W trakcie realizacji podstawowych funkcji zarządczych – obejmujących planowanie i podejmowanie decyzji, organizowanie, kierowanie i kontrolowanie – menedżerowie wiążą i koordynują zasoby przedsiębiorstwa w taki sposób, aby doprowadzić do osiągnięcia przez organizację założonego celu jej funkcjonowania. (Patrz: rysunek 1.)

Zasadniczym kryterium oceny działalności menedżerów jest nie tylko ich skuteczność przejawiająca się w realizacji zamierzeń, ale również sprawność zarządcza, którą odzwierciedla optymalizacja efektywności ścieżki realizacji przyjętych wcześniej założeń. Prowadzenie działań optymalizacyjnych nie jest zadaniem prostym. Poszukiwanie najlepszych rozwiązań zarządczych wymaga stałego monitorowania efektów realizacji decyzji kierowniczych i porównywania ich z zaplanowanymi wielkościami.

Pozostałe 83% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.