Informacja w przedsiębiorstwie stanowi podstawę podejmowania decyzji na wszystkich szczeblach zarządzania. Informacje kształtują świadomość o zjawiskach zachodzących w samej organizacji oraz jej otoczeniu. Informacje, rozumiane jako zinterpretowane dane, traktowane są współcześnie jako czwarty czynnik produkcji (oprócz ziemi, kapitału i pracy), dlatego to warto zastanowić się nad rolą systemu informacji zarządczej w przedsiębiorstwie.

Obecnie przedsiębiorstwa dysponują dużą liczbą informacji, przez co pojawiają się dylematy o wiarygodności danych czy jakości informacji pochodzących z poszczególnych źródeł, a także ich rzeczywistej przydatności. Wydaje się, że w dobie globalizacji nie jest możliwe zarządzanie przedsiębiorstwem z pominięciem informacji, która powinna być aktualna, rzetelna i dostarczona na czas. Aby działalność gospodarcza była efektywna i skuteczna, niezbędne jest zbudowanie odpowiedniego systemu zarządzania przedsiębiorstwem. Żeby można było skutecznie realizować zadania, należy w ramach zarządzania dostarczać informacji w celu realizowania takich funkcji, jak:

- planowanie,

- organizowanie,

- motywowanie,

- kontrolowanie.

Zgodzić się należy z E. Nowakiem (Nowak, 2016), że: „realizacja funkcji zarządzania jest związana z koniecznością podejmowania decyzji. To z kolei powoduje ciągłe zapotrzebowanie na informację, (…) bez posiadania odpowiednich zasobów informacyjnych nie można podejmować trafnych decyzji, a w konsekwencji nie można skutecznie zarządzać przedsiębiorstwem”.

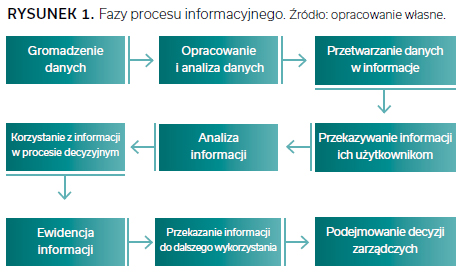

Przygotowanie informacji na potrzeby wspomagania procesu zarządzania organizacją odbywa się w procesie informacyjnym, który jest postępowaniem wieloetapowym. Podstawowe fazy tego procesu przedstawiono na rysunku 1.

System informacyjny stanowi zestaw metod, instrumentów i reguł, za pomocą których można weryfikować, analizować i podejmować decyzje na podstawie danych. Do elementów systemu informacyjnego zalicza się między innymi:

Pozostałe 84% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.