Rentowność i płynność finansowa to dwa filary analizy finansowej. Bardzo często utożsamiane są (na pewnym poziomie uogólnienia) z jakością kondycji finansowej przedsiębiorstw. Warto jednak głębiej zastanowić się nad istotą tych dwóch zagadnień, aby zrozumieć zależności, jakie między nimi występują.

Proces gospodarowania, czy inaczej zarządzania finansami przedsiębiorstwa, bardzo mocno akcentuje kwestię generowania zysku jako podstawowego parametru oceny efektywności. Jednocześnie w sytuacji porównywania podmiotów między sobą sama informacja o poziomie wyniku finansowego to za mało, aby prawidłowo ocenić sytuację konkretnego podmiotu. Pojęcie zyskowności, czy też rentowności, definiuje zatem sytuację ocenianego podmiotu w kontekście pewnych wskaźników, które ogólnie konstruowane są jako stosunek efektu do nakładu.

Poza rentownością istotne są także parametry płynności finansowej, które opisują zdolność podmiotu do regulowania zobowiązań, zwłaszcza krótkoterminowych. Najczęstszą miarą płynności finansowej (w ujęciu statycznym1) jest płynność bieżąca, a jej odpowiednikiem pieniężnym jest kapitał obrotowy netto.

Płynność finansowa w ujęciu statycznym

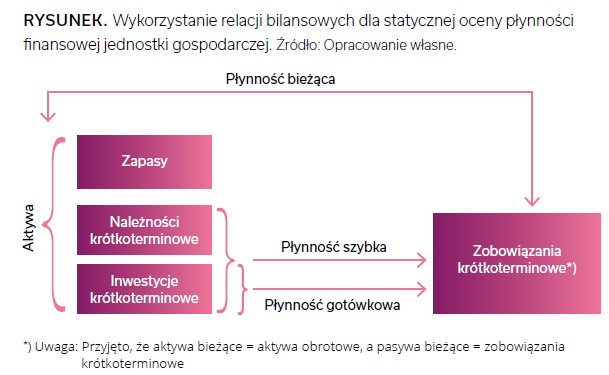

Relacje majątkowo-kapitałowe ustalone w badaniu bilansu (poziomym) pozwalają dokonać statycznej oceny płynności finansowej przedsiębiorstwa. Statyczna analiza płynności odpowiada na pytanie, jak kształtuje się relacja aktywów obrotowych przedsiębiorstwa oraz ich składowych w korelacji z zobowiązaniami krótkoterminowymi i czy w dostatecznie szybkim czasie aktywa te można zamienić na środki pieniężne2.

Badanie statyczne płynności finansowej jest przeprowadzane na podstawie danych wynikających z bilansu przedsiębiorstwa, za pomocą wskaźników płynności finansowej, uwzględniających relacje pomiędzy aktywami obrotowymi (z uwzględnieniem struktury tych aktywów) i zobowiązaniami krótkoterminowymi.

Na Rysunku w sposób graficzny zaprezentowano zależności między składnikami aktywów (obrotowych) oraz zobowiązań krótkoterminowych, które wpływają na kształtowanie się poszczególnych miar płynności. Zalicza się do nich:

- płynność bieżącą,

- płynność szybką,

- płynność gotówkową.

W Tabeli 1 zaprezentowano wzory opisujące płynność finansową w ujęciu statycznym, wraz z wzorcowym poziomem wskaźników, prezentowanym w szerokiej literaturze przedmiotu. Obliczono także średnią arytmetyczną z poziomów zalecanych przez teoretyków zajmujących się zagadnieniami oceny efektywności działania jednostki gospodarczej.

|

Płynność bieżąca |

Płynność szybka |

Płynność gotówkowa |

Przyjęta nazwa wskaźnika |

|

Aktywa obrotowe Zobowiązania krótkoter. |

Aktywa obrotowe – zapasy Zobowiązania krótkoterminowe |

Inwestycje krótkoterm. Zobowiązania krótkoter. |

Formuła |

|

1,2 – 2,0 |

1,0 |

Optymalna wielkość wskaźnika według różnych analiz |

|

|

1,5 – 2,0 |

1,0 |

||

|

2,0 |

1,0 |

0,1 – 0,2 |

|

|

2,0 |

1,0 |

||

|

1,0 – 2,0 |

1,0 |

||

|

1,6 – 1,8 |

0,7 |

0,05 – 0,35 |

|

|

1,2 – 2,0 |

0,7 – 0,9 |

0,1 – 0,2 |

|

|

1,6 – 1,9 |

0,8 – 1,0 |

||

|

1,5 – 18 |

1,0 |

||

|

2,0 |

1,0 |

||

|

2,0 – 2,5 |

1,8 |

||

|

1,75 |

1,02 |

0,17 |

Wartość średnia |

Pozostałe 72% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.