Zarządzanie ryzykiem jest kluczowym elementem profesjonalnego zarządzania organizacją. Skutecznie wdrożony proces zarządzania ryzykiem korporacyjnym zapewnia najwyższemu kierownictwu kompleksowe i miarodajne dane będące podstawą podejmowania decyzji dotyczących funkcjonowania oraz rozwoju organizacji.

Do głównych korzyści wynikających z wdrożenia systemu zarządzania ryzykiem w organizacji zaliczyć można m.in.:

- spełnienie wymagań zdefiniowanych w aktach prawnych i standardach branżowych,

- ograniczenie niepewności podejmowanych przez organizację decyzji i działań,

- optymalne planowanie zasobów oraz inwestycji, skupiające się na obszarach o wysokim ryzyku,

- określenie priorytetów działań zapobiegawczych i doskonalących w oparciu o szczegółowe wyniki zarządzania ryzykiem,

- określenie krytycznych ryzyk i przygotowanie działań, które mogą zapobiec lub zmniejszyć straty w przypadku wystąpienia sytuacji kryzysowej,

- zarządzanie organizacją, w tym projektami w oparciu o kompleksowe, miarodajne i porównywalne dane,

- zmiany w kulturze organizacyjnej oraz świadomości pracowników, wynikające z wdrożenia procesu zarządzania ryzykiem.

Termin „ryzyko” wywodzi się od greckiego słowa riza, które oznaczało rafę, czyli podstawowe niebezpieczeństwo w starożytnej żegludze.

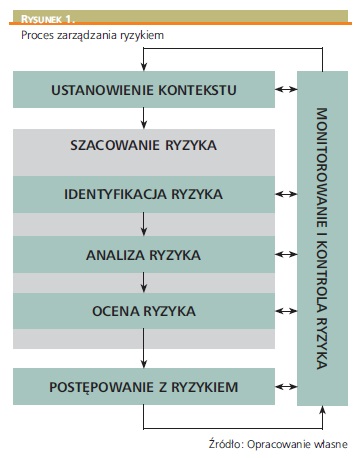

Wzorcowy proces zarządzania ryzykiem, zalecany w większości standardów i norm związanych z zarządzaniem ryzykiem, składa się z kroków przedstawionych na Rysunku 1:

DEFINICJE RYZYKA

Ryzyko w języku naturalnym oznacza miarę zagrożenia wynikającego z prawdopodobnych zdarzeń od nas niezależnych lub z możliwych konsekwencji podjętych decyzji. Ryzyko jest proporcjonalne do prawdopodobieństwa wystąpienia zagrożenia i do wielkości strat, które może spowodować.

Źródło: Wikipedia

Ryzyko – kombinacja skutków i prawdopodobieństwa ich wystąpienia.

Źródło: ISO 27005

Ryzyko – skutek niepewności w odniesieniu do ustalonych celów.

Źródło: ISO 31000

Pozostałe 89% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.