Budgets translate plans into “households” of cost centers. In this process – for the moment – we have to answer two questions. These two questions are:

- How we name the responsibility for leadership? Without tangible personal responsibility a budget degenerates into a mere numbers game.

- How we manage the connection between performance and costs and what “performance” means?

Costs win their economic purpose solely of the benefits arising therefrom. And the benefits win their sense from the goals, which come from the strategy. Without this connection costs are meaningless.

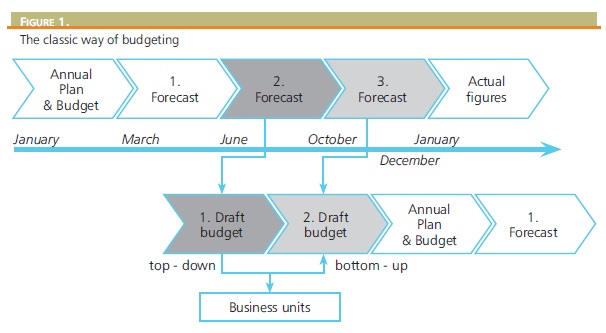

Many budgets in practice do not meet these issues. The classic budget is based on data from the past (see fig. 1):

This leads to various difficulties:

- The classic budget is mostly not connected with the strategy as the basis for operating activities; sometimes the budget is not once based on a plan (in the real sense of the word meaning). If the future is too volatile, such a budget becomes obsolete before the accounting year starts.

- The classic budget is often too detailed. We start already the 1 st draft with concrete orders or objectives per article and per every cost center in every business unit – and, at the same time, there are cost centers without managers. This leads to high costs (Ø 1 man-day per employee), but not to an adequate benefit. On the contrary: the increase of data does not lead to an increase of information; it leads to inflexibility, because of the troubles to adapt this kind of budget to a changing environment.

- The classic budget normally is combined with incentives. The coordination of business units and their alignment to the common company’s goals is, for the most part, incompatible with the incentives for the managers. Therefore the budgeting process often comes down to “hide-and-seek” between center and business units.

- The classic budget isn’t integrated in the whole steering system. Other parts of management are often shaped separately (e.g. R&D, HR, CRM, SCM, CSR, RMS1). But the utility of the budget depends on the behavior of the leading persons, company’s culture and a lot of context factors (e.g. market dynamics). So the budget often loses its relevance for the real business.

Pozostałe 88% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.