Postrzeganie wartości marki przez pryzmat komponentów potencjału kapitału intelektualnego firmy jest bardziej zrozumiałe dla interesariuszy niż próba ich wyceny zawarta w raporcie due diligence prezentującym pełną wartość spółki, rozumianą jako suma składowych majątku finansowego, rzeczowego i intelektualnego danego przedsiębiorstwa.

Na początku fazy transformacji lat 90. w Polsce na rodzącym się rynku kapitałowym nie była zwyczajowo stosowana praktyka wyceny potencjału kapitału intelektualnego przedsiębiorstwa, marki firmy czy znaku towarowego określająca cenę emisyjną i plasująca na rynku pierwotnym akcje emitenta. Tak naprawdę rynek wtórny, na którym debiutowała spółka, miał dokonać tej wyceny, gdzie zderzenie popytu i podaży generowało cenę transakcji danego waloru, teoretycznie ujmującą wycenę całej spółki na dany dzień. Podstawowym, ale wysoce prymitywnym wskaźnikiem odnoszącym się do wyceny kapitału intelektualnego spółki była relacja ceny do wartości księgowej podmiotu, gdzie wartość „1” oznaczała wycenę rynkową spółki równą jej wartości księgowej. W owym czasie brak było odpowiedniej dojrzałości rodzącego się rynku kapitałowego, a i obecnie brak płynności na wielu walorach nie czyni z ww. wskaźnika obiektywnego miernika wyceny kapitału intelektualnego. Niemniej jednak rynek kapitałowy powinien być brany pod uwagę jako obiektywny barometr dyskontujący w cenach akcji przyszłą wartość spółki, a tym samym potencjał kapitału intelektualnego i markę.

Jedną ze spółek, której wycena miała wyłącznie charakter majątkowy (bilansowy), a proces sprzedaży adresowany do inwestora strategicznego nie uwzględniał w wycenie wartości marki, było przedsiębiorstwo Wedel SA. Firma ta po wielu perturbacjach związanych z historią delistingu z GPW w Warszawie i następujących po sobie kolejnych przejęciach to nadal silna i rozpoznawalna marka samej firmy, jak również jej produktów. Marka Wedel stanowi prawdopodobnie wielokrotnie większą wartość niż ówczesny majątek finansowy i rzeczowy spółki, nadal bowiem sławna marka wpływa na decyzje zakupowe klientów, generując większy wzrost sprzedaży pod swoim szyldem i to pomimo wzrostu konkurencyjnych produktów.

Odrębnym pytaniem jest, czy te same komponenty kapitału intelektualnego wpływające na postrzeganie marki reprezentują markę znaną od stuleci, czy ich potencjał się zmienił – zmalał czy wzrósł i w jakich obszarach? W jakim stopniu technologia, receptury wytwarzania produktów i ich jakość się zmieniły w kontekście oczekiwań i preferencji – np. smakowych – obecnego pokolenia?

Odpowiedź na podstawie takich przykładów jak Nokia czy Kodak jest tylko jedna – stracą blask i klienci wcześniej czy później dokonają pauperyzacji marki, znaku towarowego, produktu i firmy. Samochody Toyota produkowane w Japonii są bardziej pożądane przez klientów niż te same modele produkowane w innych krajach, gdzie wiarygodność komponentów kapitału intelektualnego budzi pejoratywne skojarzenia.

Kluczową sprawą we wspomnianych inwestycjach jest fakt, że zarządy firm dokonują komercjalizacji ich wartości w formie produktu czy usługi pod określoną marką, w którym to procesie uczestniczą poszczególne komponenty kapitału intelektualnego, tak aby mieć środki na dalszy rozwój. Poprzez przetworzone informacje z rynku mogą aktualizować poszczególne komponenty kapitału intelektualnego, np. działania B+R, technologie czy doświadczenie pracowników.

Brak informacji o produktach w odpowiedniej skali z rynku docelowego dezaktualizuje kapitał intelektualny firmy w obszarach takich jak np. wiedza o produkcie, kierunki poszukiwania innowacji, zmiany projektowania wyrobów i technologii wytwarzania, aktualizacji strategii sprzedażowo-produktowej, metod marketingu, sprzedaży i promocji.

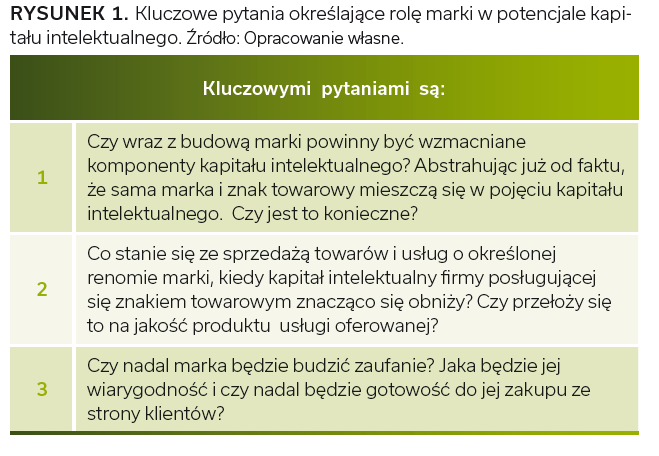

Wraz z budową marki musi iść rozwój potencjału kapitału intelektualnego firmy dostarczającej produkty lub usługi o określonym standardzie użyteczności i jakości utożsamianej przez klientów z daną marką. Tym samym, oprócz cech produktu dających się stwierdzić, mówiąc kolokwialnie, „organoleptycznie”, np. trwałość czy funkcjonalność, istnieje obszar pojęć takich jak prestiż, utożsamianie się z polityką firmy, etyką, ekologią etc., jak również wartości, jakimi kieruje się firma, budując zaufanie i wiarygodność.

Zachowanie pewnego standardu rozumianego jako adekwatny potencjał kapitału intelektualnego, utrzymany i rozwijany, by móc generować wartość w postaci jakości danego towaru czy oczekiwanej użyteczności i innowacyjności utożsamianej z marką, kosztuje. Gdy zmieniają się składowe kosztów, np. ceny energii, surowców lub warunki pracy czy płaca minimalna, trudniej o specjalistów w danym zakresie, bądź pewne prace nie są już wykonywane ręcznie, co gwarantowało jakość, firma staje przed poważnym dylematem. Jak zakomunikować powyższą trudność w dotrzymaniu dotychczasowych i oczekiwanych wartości klientom i jakiej innowacji, np. technologicznej, dokonać. Inną sprawą będzie, na ile okaże się ona trafiona, aby klient zechciał zaakceptować wzrost ceny lub rezygnację z pewnej wartości dodanej i nadal wyrażał gotowość do zakupu.

Tu z pomocą może przyjść marketing, który w reklamach wytłumaczy konsumentom, np. dzieciom jedzącym czekoladę opakowaną w aluminiowe sreberko, które do tej pory „zawijał świstak”, że ze względu na awans nie będzie już tego robił i dlatego sreberko zniknie z opakowań, co w pewnym stopniu wytłumaczy wzrost cen aluminium stanowiącego znaczący koszt w produkcie końcowym, niemający żadnego wpływu na smak produktu. W przypadku branży odzieżowej sprawa wydawała się do niedawna prosta, wystarczyło przenieść produkcję na Daleki Wschód i zwiększyć kontrolę jakości, gdyż nikt z klientów nie pytał, w jakich warunkach pracują ludzie produkujący ubrania i czy łamane są prawa człowieka. Sprawa zrobiła się głośna kilka lat temu, kiedy podczas wybuchu pożaru w fabryce na Dalekim Wschodzie zginęły dzieci w zakratowanym „obozie pracy”. Grupa reporterów nagłośniła ten fakt, pytając firmy odzieżowe o kontrolę dostawców i całego łańcucha dostaw.

W większości przypadków nie uzyskano odpowiedzi, nawet w sytuacji znalezienia metek producentów jednej z polskich firm. Dopiero czarny PR, który wpłynął na postrzeganie marki, a tym samym obniżył gotowość do zakupu towarów bardziej świadomych grup klienckich, spowodował podjęcie kroków naprawczych obejmujących również komunikowanie społeczeństwu podejmowanych działań monitorujących łańcuch dostaw w powyższym obszarze. Upowszechnia się tym samym praktyka raportowania pozafinansowego, której celem powinno być wypełnienie luki wartości powstającej pomiędzy wyceną finansową spółki a wyceną jej walorów na rynku kapitałowym. Większość firm na obecny moment, nie rozumiejąc bądź nie chcąc rozumieć powyższego zjawiska, ucieka się do raportów z kategorii CSR jako dodatkowej formy promocji, gdzie prezentowane dane nie stanowią istotnej wartości w zakresie wymagań obowiązującej dyrektywy raportowania danych pozafinansowych.

Co jednak w sytuacji, gdy koszt i czas związany z budową marki jest niemożliwy do poniesienia przez przedsiębiorstwo, a oczekiwane pozytywne efekty ekspansji rynkowej obarczone są zbyt dużym ryzykiem?

Poziom planowania ex ante – racjonalność metodologiczna, ograniczona do kluczowych informacji w aspekcie przyszłych zmian rynkowych

W takim przypadku zarząd może rozważyć jako opcję strategiczną dokonanie skoku technologicznego poprzez przejęcie spółki z branży lub spoza niej, chcąc zdywersyfikować biznes i wpisując się w globalne trendy przejęć. Jest to trend trwający od kilku lat, gdzie liczba spółek debiutujących jest mniejsza niż liczba firm opuszczających giełdę, w szczególności w wyniku małej płynności skutkującej dość często niską wyceną spółek, stających się ofiarą wrogich przejęć.

W przypadku strategicznego przejęcia firmy z branży mającej wyżej pozycjonowaną markę zakłada się a priori, że istnieje dodatnia korelacja pomiędzy marką a potencjałem kapitału intelektualnego, zwłaszcza – jak już wspomnieliśmy – gdy marka stanowi komponent tego kapitału. Niemniej jednak można dokonać przeorientowania pojęciowego, gdzie marka jest w centrum wszystkich komponentów mierników utożsamianych z kapitałem intelektualnym.

Jeżeli dodatkowo założymy, że potencjał kapitału intelektualnego, w warstwie kapitału ludzkiego, wiedzy, doświadczenia, umiejętności, kultury pracy, a w konsekwencji dojrzałości organizacyjnej etc., ma charakter lokalny, gdyż związany jest z wielopokoleniową historią ludzi kształcących się i pracujących w danym regionie, a kapitał strukturalny wewnętrzny i zewnętrzny ma charakter globalny – przejęcie zachodniej firmy wydaje się być bardzo atrakcyjną opcją, zwłaszcza kiedy zarząd myśli o międzynarodowej, a nawet globalnej ekspansji.

Po analizie powyższej możliwości pojawia się element operacjonalizacji polegającej na sprzedaży produktów produkowanych w spółce pod obcą marką utożsamianą z wyższymi wartościami na rynku globalnym, choćby dlatego, że pochodzi z kraju zachodniego, np. z Niemiec, gdzie kapitał intelektualny teoretycznie ma wyższy potencjał niż w Polsce. Zakupiona tam firma córka niczym okno na świat zapewni nam ekspansję międzynarodową, globalną, zwłaszcza że świat, jak i sami Niemcy chętniej kupią produkty z marką niemiecką umiejscowioną w Niemczech niż z polską.

Pozostałe 51% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.