Od wielu lat zagadnienie kształtowania wynagrodzeń – a w szczególności wynagrodzenia zasadniczego – stanowi jeden z kluczowych obszarów decyzji kadrowych. Zainteresowanie tematem jest tym większe, im większy udział kosztów personalnych w kosztach całkowitych firmy. Rośnie ono także w okresach, gdy wszystkie firmy zainteresowane są cięciem kosztów – czyli w warunkach spadających przychodów. Nie dziwi zatem, że w czasach kryzysu organizacje chętnie zajmują się zagadnieniami wynagrodzeń.

Celem niniejszego artykułu jest omówienie dwóch podstawowych metod kształtowania wynagrodzenia zasadniczego: na podstawie danych płynących z rynku oraz na podstawie wyników wartościowania pracy.

Przedstawiono tu najważniejsze zagadnienia związane z kształtowaniem wynagrodzeń w oparciu o informacje płynące z rynku pracy i z procesów wartościowania. Następnie obie metody poddano krytycznej ocenie i porównano. Zakończenie to próba wskazania kierunków działania firm różnej wielkości – małych, średnich i dużych.

Kształtowanie wynagrodzeń na podstawie danych rynkowych

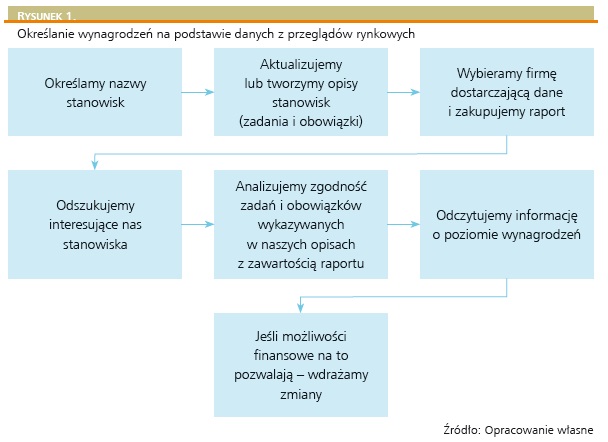

Dane rynkowe to szybkie i łatwe źródło informacji na temat poziomów wynagrodzeń. Procedura ustalania wynagrodzenia w odniesieniu do tego źródła jest bardzo prosta – wystarczy określić nazwę stanowiska pracy i zakres realizowanych zadań, a następnie nabyć raport o stanie wynagrodzeń od jednego z oferujących je podmiotów. Następnie trzeba jeszcze odszukać informacje o interesujących stanowiskach, sprawdzić zgodność zakresów zadań i obowiązków wykazanych w raporcie z opisem stanowiska, odczytać z raportu poziomy wynagrodzeń dla interesujących stanowisk i wprowadzić (jeśli nasze zasoby finansowe na to pozwalają) nowe poziomy wynagrodzeń w życie (patrz Rysunek 1.).

Rozwiązanie to ma istotne zalety. Należą do nich niskie koszty realizacji, szybkie wprowadzanie rozwiązań i potencjalnie duża użyteczność nowego rozwiązania – dopasowanie do rynku. Jednak wad takiego rozwiązania również nie brakuje. Praktycznie każdy z etapów niesie za sobą zagrożenia. W pierwszym z nich można pomylić nazwę stanowiska, w drugim – trzeba przygotować opisy stanowisk, co jest czasochłonne i może być wykonane błędnie, w trzecim – niezbędna jest wiedza na temat informacji zawartych w raporcie (decydentom często jej brakuje), a w czwartym – odszukanie błędnie określonych stanowisk może okazać się trudne. Piąty etap może przynieść rozczarowanie, jeśli okaże się, że osoby zatrudnione w organizacji np. na stanowisku stolarza wykonują inne zadania niż te określone w profilu zawartym w raporcie. W związku z tym szósty etap może być próbą przybliżenia. W efekcie wdrażamy (lub nie) rozwiązanie, które wprawdzie jest zgodne z danymi z raportu, lecz niekoniecznie musi być poprawnie – czyli motywacyjnie ustalone. Tak dobrane wynagrodzenie może nie pasować do obecnej struktury wynagrodzeń (choć nie musi), prowadząc w rezultacie do frustracji pracowników wynagradzanych poniżej żądanego poziomu.

Pozostałe 78% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.