W obecnym otoczeniu gospodarczym nic nie jest pewne, dlatego tak dużego znaczenia nabiera właściwe skorelowanie controllingu produkcji z controllingiem finansowym. Wtedy będziemy w stanie analizować swoją obecną sytuację i podejmować działania w zakresie wprowadzenia zmian w produkcji i zarządzaniu finansami. Gromadzone informacje będą wykorzystywane do rachunków kosztów, działań docelowych, sterowania czasem, ciągłego doskonalenia. Wszystko po to, aby mieć możliwie pełny obraz tego, co dzieje się w firmie.

Współczesny system controllingu to formułowanie celów organizacji zależne od jej możliwości oraz wewnętrznych uzgodnień, w tym finansowych. To również proces sterowania nakierowany na osiąganie celów, który jest zależny od siły podejmowania decyzji zarządczych przy wykorzystywaniu metod i narzędzi przeznaczonych do controllingu.

I wreszcie to rezultat – czyli osiągnięcie celów zależne między innymi od zdolności (w tym produkcyjnych), czyli umiejętności przełożenia celów na działania, motywację, dążenie do sukcesu – na zyski.

Controlling produkcji jest elementem controllingu przedsiębiorstwa, który poprzez wykorzystanie różnych instrumentów wspiera działania sfery kierowniczej w zakresie planowania, realizacji, kontroli procesów produkcyjnych, pozwalając osiągać zakładane cele organizacji. Controlling finansowy wpisuje się w koncepcję zarządzania finansami w jednostce gospodarczej. To znajomość podstaw zarządzania finansami, stosowanie odpowiednich instrumentów finansowych, doradztwo finansowe dla zarządu, analiza inwestycji oraz zarządzanie gotówką To również analiza i kontrola ryzyka działalności danego podmiotu.

Controlling produkcji i controlling finansowy często ze sobą korelują, a wspierane są przez narzędzia informatyczne, takie jak:

- zintegrowane systemy zarządzania,

- pakiety biurowe,

- oprogramowania dedykowane,

- hurtownie danych,

- portale firmowe.

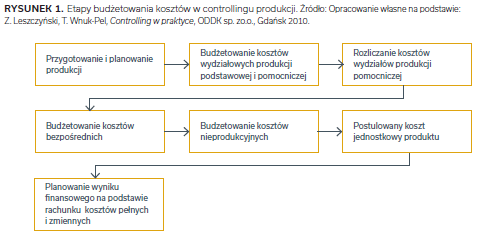

Controlling produkcji w korelacji z controllingiem finansowym można postrzegać jako spójny model prowadzonej działalności, który opiera się głównie na budżetowaniu kosztów. Proces ten obejmuje kilka etapów, które przedstawiono na Rysunku 1.

Procesy produkcyjne wymagają wcześniejszego planowania. Aby wytwarzać produkty należy zadać sobie podstawowe pytania:

- Co produkować, czyli jaka powinna być struktura asortymentowa produkcji?

- Jak produkować, czyli jakie stosować technologie wytwarzania?

- W jakiej ilości produkować dany produkt (asortyment)?

Procesy produkcyjne i odpowiedzi na powyższe pytania kreują zadania controllingu produkcji.

Pozostałe 75% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.