Całkowity koszt zatrudnienia pracownika znacznie przekracza wartość wynagrodzenia wypłacanego mu w kwocie netto. Na elementy składowe wpływa wiele różnych czynników, a wynagrodzenie pracownika obciążone jest wieloma kosztami dodatkowymi, zarówno obniżającymi wynagrodzenie brutto, jak i stanowiącymi dodatkowe zobowiązanie przedsiębiorcy, poza wynagrodzeniem brutto.

Za przychody zatrudnionych obciążające zakład pracy uważa się wszelkiego rodzaju wypłaty pieniężne na rzecz pracowników, zleceniobiorców i innych zatrudnionych. Obciążenia te obejmują również wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty. Do obciążeń zalicza się w szczególności wynagrodzenia zasadnicze, wynagrodzenia za godziny nadliczbowe, różnego rodzaju dodatki, nagrody, ekwiwalenty za niewykorzystany urlop i wszelkie inne kwoty, niezależnie od tego, czy ich wysokość została z góry ustalona, a ponadto świadczenia pieniężne ponoszone za pracownika oraz wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych.

Ostateczna wartość obciążeń z tytułu wynagrodzeń na rzecz zatrudnionych nie zostaje bezpośrednio wskazana kwotowo w zawieranych umowach (choć stanowią one pewien wyznacznik tych obciążeń), lecz wynika z bieżących zdarzeń występujących w trakcie prowadzonych działań operacyjnych jednostki.

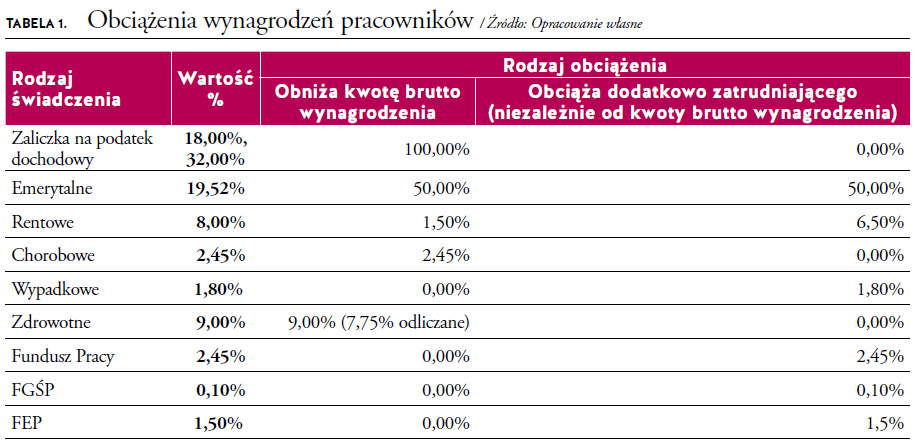

Do podstawowych kosztów wpływających na ostateczną wartość wynagrodzeń zatrudnionych zaliczyć należy:

- składki na ubezpieczenie społeczne:

- emerytalną,

- rentową,

- wypadkową,

- chorobową;

- składkę na ubezpieczenie zdrowotne;

- zaliczkę na poczet podatku dochodowego od osób fizycznych;

- składkę na Fundusz Pracy;

- składkę na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP);

- składkę na Fundusz Emerytur Pomostowych (FEP).

Wysokość kosztów ponoszonych przez zakład pracy zależy także od różnych stałych oraz zmiennych składników wynagrodzenia. Na ich wysokość wypływa również okres, przez który zatrudniony uzyskiwał wynagrodzenie za wykonaną pracę lub innego rodzaju świadczenia, wypłacane przez zakład pracy (zasiłki, wynagrodzenia urlopowe, chorobowe). (Patrz: tabela 1 .)

Pozostałe 82% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.