Pojęcie EBIT odnosi się do określonego poziomu dochodów w przedsiębiorstwie i jest skrótem od terminu Earnings Before Intrest and Taxes, który oznacza zysk (lub stratę) przed odsetkami i opodatkowaniem. Najczęściej definiowane jest jako wynik operacyjny przed zapłatą odsetek i podatkiem dochodowym, jednak należy zauważyć, że nie jest to pojęcie polskie i warto zastanowić się, czy jego używanie w warunkach rodzimych nie jest nadużyciem oraz jaki jest jego pierwotny sens.

U podstaw obliczania takiego poziomu wyniku finansowego leży próba odpowiedzi na pytanie o rzeczywiste możliwości przedsiębiorstwa, o jego rentowność opartą na podstawowej działalności, najlepiej o największym prawdopodobieństwie powtórzenia się w przyszłości.

Pamiętając o tym, że wynik finansowy stanowi różnicę między przychodami a odpowiadającymi im kosztami, można wywnioskować, że EBIT to taki poziom wyniku finansowego przedsiębiorstwa, który oparty jest na jego podstawowych, powtarzalnych przychodach. Idąc tym samym tokiem rozumowania, można wyprowadzić pojęcie EBITDA (skrót od angielskiego Earnings Before Intrest, Taxes, Depreciationand Amortization, czyli wynik finansowy przed odsetkami, opodatkowaniem, deprecjacją i amortyzacją), które będzie definiowane jako wynik finansowy przedsiębiorstwa oparty na jego podstawowych, powtarzalnych przychodach, bez uwzględnienia odpisów amortyzacyjnych i deprecjacyjnych. W polskich realiach deprecjacja (utrata wartości) utożsamiana jest z amortyzacją, dlatego obie litery DA brane są pod uwagę jako jedna i nie rozbija się ich na dwie części.

Matematycznie EBITDA oblicza się jako sumę EBIT oraz DA, a nieuwzględnianie amortyzacji uzasadnia się próbą ustalenia uproszczonych podstawowych przepływów pieniężnych przedsiębiorstwa. Amortyzacja bowiem nie jest związana – w momencie jej wykazywania w rachunku zysków i strat – z wydatkami pieniężnymi. Jest to wyłącznie odpis aktualizacyjny, związany z wydatkami poniesionymi wcześniej na poczet zakupu aktywów trwałych. A pamiętać należy, że amortyzacja jest jednym z podstawowych kosztów operacyjnych i tym samym zmniejsza kwotę wyniku finansowego przedsiębiorstwa, nie będąc jednocześnie wydatkiem pieniężnym, stąd korekta polegająca na jej dodaniu do wyniku finansowego jednostki.

Obliczanie EBIT i EBITDA

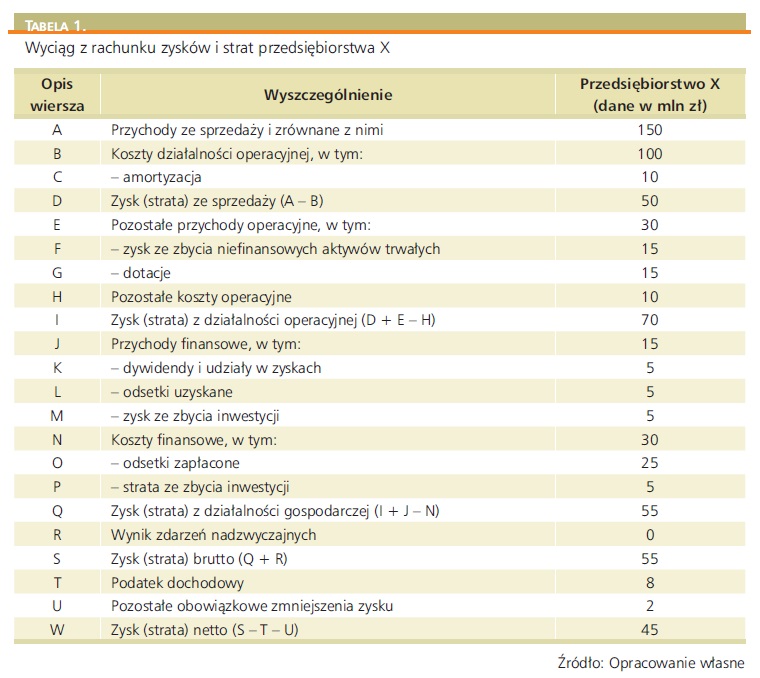

Nawiązując do wyprowadzonych wcześniej definicji, pojawia się pytanie, jak zatem, mając do dyspozycji rachunek zysków i strat jednostki, obliczyć EBIT i EBITDA? Które kategorie wyniku finansowego, przychodów czy kosztów uwzględnić w obliczeniach? W Tabeli 1. przedstawiono wybrane wielkości finansowe przedsiębiorstwa X w formie wyciągu z jego rachunku zysków i strat.

EBIT i EBITDA, literalnie najpierw odnosząc się do określonych w skrócie kategorii, można wyznaczyć według następujących algorytmów1 (gdzie poszczególne litery użyte we wzorze zgodne są z pierwszą kolumną Tabeli 1.):

| EBIT = W +T + O | EBITDA = EBIT + C |

| EBIT = W+ T + U + O | EBITDA = EBIT + C |

| EBIT = W + T + U + N | EBITDA = EBIT + C |

| EBIT = S + O | EBITDA = EBIT + C |

| EBIT = S + N | EBITDA = EBIT + C |

| EBIT = Q + O | EBITDA = EBIT + C |

| EBIT = Q + N | EBITDA = EBIT + C |

| EBIT = I | EBITDA = EBIT + C |

| EBIT = D | EBITDA = EBIT + C |

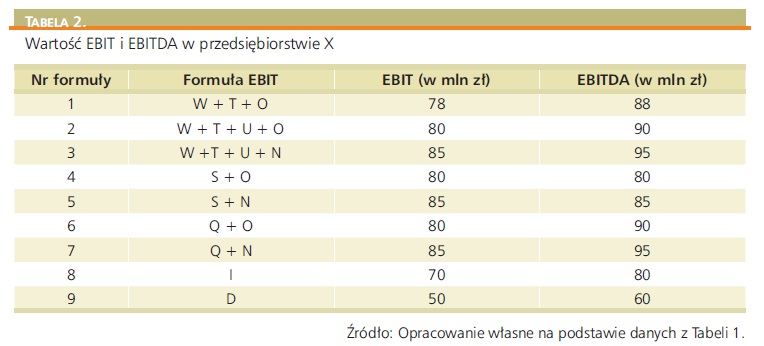

Wartości obliczeń EBIT i EBITDA dla przedsiębiorstwa X według kolejnych formuł zilustrowano w Tabeli 2.

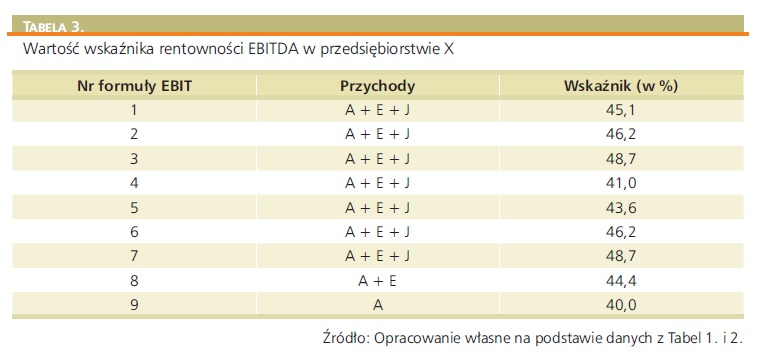

Gdyby następnie zechcieć ustalić wskaźnik opisujący rentowność przedsiębiorstwa oparty na EBITDA wobec przychodów, zachowując jednocześnie w mianowniku takiego wskaźnika kwotę (lub sumę) przychodów odpowiednią do wyjściowego w przyjętym algorytmie obliczania EBITDA poziomu wyniku finansowego, to przyjmowałby on dla przedsiębiorstwa X wartości z przedziału od 40% do blisko 49% (co przedstawiono w Tabeli 3.), a różnice te mogą być znacznie większe.

Po takich obliczeniach może nasunąć się pytanie, który ze wskaźników jest właściwy? Można powiedzieć, że w zasadzie każdy – zależeć to może m.in. od celu analizy. Chcąc przykładowo ubiegać się o zewnętrzne dodatkowe źródła finansowania, najkorzystniej wybrać ten oparty – w przypadku przedsiębiorstwa X – na formule 3. i 7., bo jego wartość jest najwyższa. Zachowując relację EBITDA wobec planowanych przychodów – przy założeniu, że one wzrastają (nawet w tempie dotychczasowego ich przyrostu) – prognozowany wynik finansowy byłby relatywnie największy, a skoro jest on podstawą do wyznaczania przepływów pieniężnych, to ich wartość również będzie maksymalizowana. W ten sposób często sztucznie podwyższona zostanie zdolność płatnicza (kredytowa) danego przedsiębiorcy. Z kolei w tym samym czasie analityk reprezentujący interesy zewnętrznego dawcy kapitału może przezornie wybrać wskaźnik oparty na formule 9., gdyż przyjmuje on wartość najniższą, a jego zastosowanie w obliczeniach przepływów pieniężnych skutkować będzie ich najniższą kwotą, co może pozwolić na stworzenie swoistego buforu finansowego w prognozach finansowych.

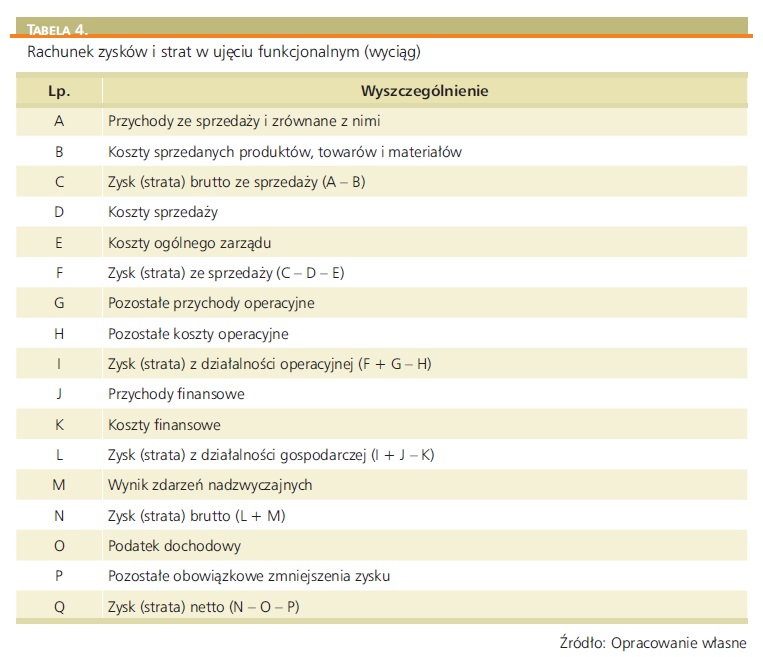

Należy zauważyć, że dotychczasowe rozważania dotyczą prezentowania rachunku zysków i strat przez jednostkę w układzie porównawczym, czyli takim, w którym koszty są podzielone według rodzaju. Jak można obliczyć EBITDA w sytuacji prezentowania rachunku zysków i strat w układzie funkcjonalnym (kalkulacyjnym), zgodnie z którym koszty są podzielone według miejsc ich powstania? Propozycję obliczeń zaprezentowano w Tabeli 4.

W przypadku układu funkcjonalnego rachunku zysków i strat nie można wprost określić kwoty odpisów amortyzacyjnych. W sytuacji, gdy jest to informacja pozyskiwana przez samego przedsiębiorcę, może on tę kwotę ustalić, wykorzystując informację pozyskaną bezpośrednio z systemu finansowo-księgowego. Jeśli jednak EBITDA próbuje ustalić analityk zewnętrzny, wobec badanej jednostki nie ma on takiego dostępu. Można wówczas skorzystać z rachunku przepływów pieniężnych (pod warunkiem, że jest on przygotowywany metodą pośrednią, a to na szczęście sytuacja dominująca), w którym kwota amortyzacji wykazywana jest jako jedna z korekt zysku netto w przepływach pieniężnych z działalności operacyjnej jednostki. Należy jednak przypomnieć, że rachunek przepływów pieniężnych nie jest dla każdego podmiotu obowiązkowym elementem sprawozdania finansowego. W przypadku, gdy przedsiębiorstwo nie ma obowiązku przygotowywania sprawozdania z przepływu środków pieniężnych, a analityk nie ma dostępu do wewnętrznych informacji jednostki (z systemu finansowo-księgowego), ustalenie kwoty dokonanych odpisów amortyzacyjnych w zasadzie jest niemożliwe. To skutkuje brakiem możliwości obliczenia EBITDA, co mocno zawęża informację o jednostce, ponieważ EBITDA traktuje się często jako synonim uproszczonych przepływów pieniężnych jednostki, a te są podstawą oceny płynności finansowej podmiotu.

EBIT jako podstawowy wynik finansowy jednostki

Wracając do pytania o poziom wyniku finansowego jednostki, oparty na podstawowych, powtarzalnych (o największym prawdopodobieństwie ich powtórzenia się) przychodach, należy najpierw wykonać analizę przychodów i ustalić, które z nich są bezpośrednio związane ze sposobem i zakresem prowadzonej przez jednostkę działalności gospodarczej.

Jeżeli – co wydaje się typowe dla dominującej liczby polskich przedsiębiorstw – fundamentem ich działalności gospodarczej są przychody ze sprzedaży towarów, produktów czy usług, wówczas – cały czas wykorzystując dane hipotetycznego przedsiębiorstwa X zawarte w Tabeli 1.– EBIT i EBITDA powinny być liczone według formuły 9., a EBITDA wyniosłaby 60 mln zł.

Jeżeli przedsiębiorca z racji swojej działalności gospodarczej będzie systematycznie korzystał z dotacji (np. przedsiębiorstwa korzystające z dotacji PFRON czy choćby przedszkola dofinansowywane z dotacji samorządowych), wówczas istnieje spore prawdopodobieństwo, że wynik ze sprzedaży będzie zdecydowanie najmniej korzystny, a typowym źródłem przychodów będą właśnie dotacje. Dla takiego przedsiębiorcy naturalną pokusą będzie zastosowanie formuły 8., choć nie musi być to najwłaściwsze rozwiązanie, ponieważ w wyniku z działalności operacyjnej zawarte są także m.in. wpływy ze sprzedaży składników niefinansowego majątku trwałego, które już nie są trwale związane z aktywnością gospodarczą danej jednostki. Wówczas należałoby, obliczając EBITDA, do wyniku ze sprzedaży dodać kwotę dotacji (oczywiście każdorazowo pamiętając o amortyzacji), czyli formuła przyjęłaby postać: EBITDA = D + G + C, i będzie ona równa kwocie 65 mln zł.

W przypadku gdy przedsiębiorstwo swoje nadwyżki z działalności handlowej przeznacza na nabywanie udziałów czy akcji w innych podmiotach (abstrahując od potencjalnego wpływu takiego postępowania na wzmocnienie pozycji sprzedażowej), i takie działanie wpisane byłoby w długofalową strategię zarządzania tym podmiotem, wówczas EBIT powinien być szacowany jako suma zysku (straty) ze sprzedaży oraz przychodów finansowych w formie dywidend oraz udziałów w zyskach, a tym samym EBITDA wyznaczana byłaby według następującego algorytmu: EBITDA = D + K + C, i wynosiła 55 mln zł. Jeśli dodatkowo firma otrzymywałaby dotacje na swoją działalność, wówczas EBITDA liczona byłaby według wzoru: EBITDA = D + K + G + + C, osiągając poziom 70 mln zł.

Jeśli natomiast przedsiębiorstwo zrealizowane nadwyżki ze sprzedaży – wykorzystując korzystną dla siebie relacje między terminami płatności za zobowiązania a terminem inkasowania należności (np. przy sprzedaży gotówkowej, a zakupach realizowanych z 90-dniowym terminem płatności) – angażowałoby systematycznie i systemowo w postaci np. lokat bankowych i z tego tytułu osiągałoby przychody odsetkowe, wówczas uzasadnioną dla niego formułą obliczania EBITDA byłaby: EBITDA = D + L + C. W takim przypadku EBITDA wynosiłaby 55 mln zł. Przyjmując dodatkowo, że jednostka ta korzystałaby z dotacji i subwencji, jej EBITDA należałoby liczyć jako sumę: D + L + G + C, co wynosiłoby 70 mln zł.

Podsumowanie

Nie ma jednego, bezwzględnie obowiązującego szablonu obliczeniowego dla EBIT i EBITDA. Swoboda w tym względzie pozostawiona przedsiębiorcy może być dla niego korzystna (wybór formuły najkorzystniejszej z perspektywy wartości), jednak równie często złudna, a niekiedy może być przyczyną nieporozumień (w sytuacji, gdy poszczególni odbiorcy informacji finansowej stosują różne formuły obliczeniowe).

Dopiero znając specyfikę działalności gospodarczej danej jednostki, w tym w szczególności sposób i zakres jej gospodarczych aktywności przekładający się na powtarzalność określonych grup przychodów, można rzetelnie ustalić poziom jej zysku podstawowego, o czym informują właśnie kategorie wyniku finansowego EBIT i EBITDA. A zatem przed obliczaniem tych wielkości należy najpierw zbadać przychody danej jednostki i dopiero na podstawie tej analizy można szacować wynik podstawowy.

Z drugiej strony, podmiot analizujący sytuację finansową danego przedsiębiorcy nie zawsze może poznać jego specyfikę. Wtedy najbezpieczniejszym rozwiązaniem jest zastosowanie formuł obliczeniowych EBIT i EBITDA, opartych na poziomie zysku (straty) ze sprzedaży, ponieważ kategoria przychodów ze sprzedaży i zrównanych z nimi jest zwykle podstawową kategorią przychodową.

Przyjmowanie natomiast – co w praktyce zdarza się dość często – jako punktu wyjścia do obliczeń EBIT czy EBITDA wyniku finansowego z działalności operacyjnej wydaje się mniej korzystnym rozwiązaniem, ponieważ pozostałe przychody operacyjne domyślnie traktowane są jako trwale związane z aktywnością gospodarczą. Upraszczając – sprzedaż niefinansowych aktywów trwałych czy dotacje to nieodłączne atrybuty działalności gospodarczej (choć nie można zaprzeczyć, że czasami tak właśnie jest ). Zwykle takie podejście pozwala na to, by wyniki EBIT czy EBITDA przyjmowały wyższe wartości, jednak mogą one być sztucznie zawyżone ponad rzeczywisty wynik podstawowy jednostki, a przygotowywane na ich podstawie projekcje finansowe i podejmowane decyzje są obarczone podwyższonym ryzykiem niepowodzenia.

Przypisy / Źródła / Podstawa prawna

- Niestety, w praktyce gospodarczej niektóre z tych rozwiązań są wykorzystywane bez uwzględnienia powtarzalności przychodów, często nie rozróżniając pod tym względem różnych przedsiębiorstw.

Możesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.