Projekt to seria powiązanych ze sobą celów cząstkowych ukierunkowanych na osiągnięcie celu głównego. To przedsięwzięcie zmierzające do realizacji wyznaczonego celu, wymagające wykorzystania zasobów i ujęte w ramy ograniczeń czasowych, kosztowych i jakościowych. Właściwe zarządzanie projektami wymaga odpowiednio zagregowanych informacji. Aby informacje te były użyteczne na potrzeby podejmowania racjonalnych decyzji zarządczych w obszarze planowanych i realizowanych projektów, stosowane instrumenty muszą być odpowiednio zaprojektowane i dobrane dla danego zadania. Pomocny tu może być controlling projektów definiowany jako wewnętrzny system informacyjny zarządzania.

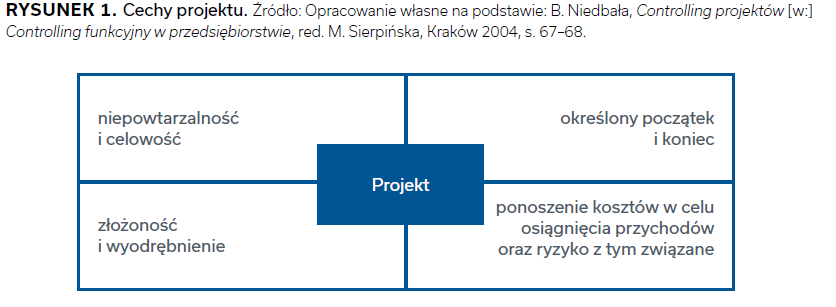

Projekt w teorii organizacji i zarządzania oznacza jednostkowy, tymczasowy proces składający się ze zbioru skoordynowanych ze sobą działań, które zmierzają do osiągnięcia założonego celu. Projekt charakteryzują specyficzne cechy, co przedstawiono na Rysunku 1.

Controlling projektów to wewnętrzny system informacyjny zarządzania, którego celem jest tworzenie oraz dostarczanie obrazu finansowej strony realizacji projektów interesariuszom. Informacja ta jest wykorzystywana przez zarządzających do poprawy efektywności pojedynczych projektów, jak również do zarządzania przedsiębiorstwem. Do kluczowych cech projektów, które determinują kształt systemu controllingu w danej jednostce gospodarczej, należy zaliczyć1:

- pojedynczy i jasno sprecyzowany cel projektu;

- koncentrację zarządzania na projekcie i osiągnięciu jego celów;

- konieczność kompromisów w ramach projektu dotyczących jego zakresu, jakości, terminu wykonania oraz kosztów;

- mało dokładne standardy wykonania wynikające z niepowtarzalności działań i mniejszych doświadczeń;

- ciągłe zmiany w planach determinowane zmiennymi wymaganiami różnych grup interesariuszy oraz w efekcie występowania ryzyka rynkowego i organizacyjnego.

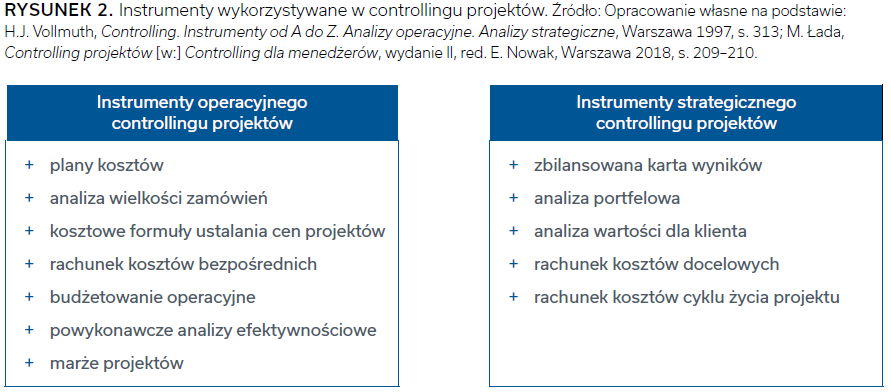

Controlling projektów charakteryzuje znaczna doraźność oraz tymczasowość stosowanych metod wyznaczanych cyklem realizacji poszczególnych projektów. Projekty stają się nie tylko obiektami pomiaru przychodów i kosztów, ale stanowią również centra odpowiedzialności, za których wyniki odpowiadają przypisani do nich kierownicy. W controllingu projektów wykorzystuje się różne instrumenty, co przedstawiono na Rysunku 2.

Inne analizy, metody i narzędzia wykorzystywane w controllingu projektów to:

- W controllingu operacyjnym:

- analiza wąskich gardeł,

- metody rachunku inwestycyjnego,

- prowizje od marży pokrycia,

- analiza wartości.

- W controllingu strategicznym:

- analiza możliwości,

- analiza mocnych i słabych stron projektu,

- technika scenariuszy.

Pozostałe 75% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.