Budżet elastyczny jest to plan tworzony w taki sposób, aby było możliwe korygowanie wstępnie zaplanowanych wielkości w zależności od zmiany warunków gospodarczych, możliwości firmy czy też zmiany rozmiarów działalności. Budżetowanie elastyczne ma również zastosowanie w zarządzaniu i planowaniu sprzedaży. Podstawowym założeniem tego rodzaju budżetowania jest określenie oraz zdefiniowanie podstawowych funkcji i zależności budżetowych występujących w strukturze sprzedaży.

Podstawową funkcją opisującą przychody ze sprzedaży jest:

Przychody ze sprzedaży = liczba sprzedanych sztuk produktu * cena jednostkowa produktu

Ten rodzaj budżetowania pozwala na określenie dwóch rodzajów odchyleń sprzedaży:

- odchylenia wynikającego z liczby sprzedanych sztuk produktu (wolumenowe) – ustalenie tego odchylenia polega na przeliczeniu ilości wykonanej sprzedaży przez ceny przyjęte w budżecie i obliczeniu odchylenia od budżetowanej wartości sprzedaży,

- odchylenia wynikająceg z ceny jednostkowej produktu (efektywne) – ustalenie tego odchylenia polega na przeliczeniu ilości budżetowanej przez ceny z wykonania i obliczeniu odchylenia od budżetowanej wartości sprzedaży.

Zaletą budżetowania elastycznego jest łatwe ustalenie przyczyny stwierdzonych odchyleń – czy wynikają one z odchylenia od planowanego wolumenu, czy też z różnicy między ceną planowaną a osiągniętą.

Budżetowanie elastyczne

Przykładem pokazującym zastosowanie budżetowania elastycznego w sprzedaży jest firma Mebel sp. z o.o., która produkuje trzy grupy produktów sprzedawanych na rynku:

- krzesła – jako osobny produkt,

- stoły – jako osobny produkt,

- komplety – stół z kompletem krzeseł.

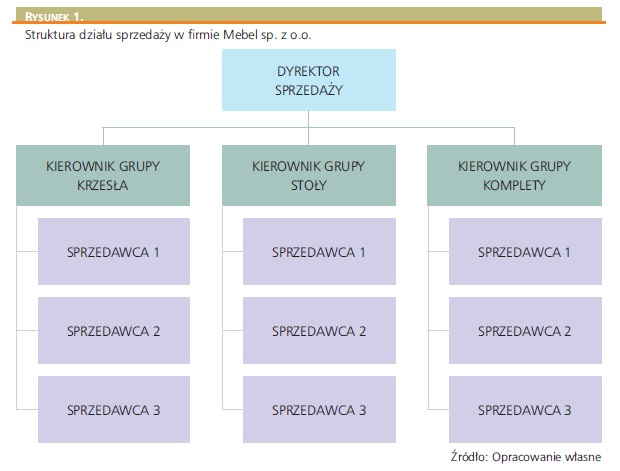

Struktura organizacyjna działu sprzedaży jest przedstawiona na Rysunku 1. Dział sprzedaży podzielony jest na trzy grupy produktowe. Całym działem zarządza dyrektor sprzedaży, a każdą gałęzią reprezentującą grupę produktową – kierownik. Każda grupa produktowa ma po trzech sprzedawców, którym przypisany jest określony region kraju.

Pozostałe 82% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.