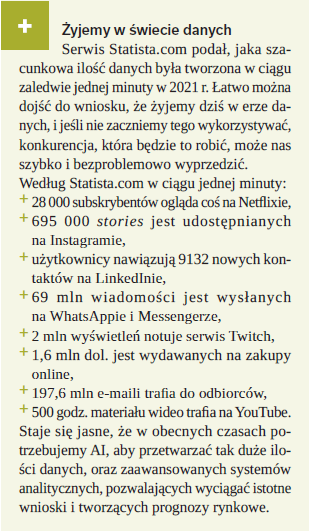

COVID-19 głęboko zmienił sposób, w jaki żyjemy i pracujemy. Zmiany te doprowadziły do eksplozji nowych technologii i innowacji, zmuszając biznes do szybkiego dostosowania się – w przeciwnym razie konkurenci osiągną lepsze wyniki. Wyjaśniamy, dlaczego AI i systemy do analiz danych są niezbędne, by rozwijać się w obecnych czasach.

Historia dowodzi, że okresy kryzysu prowadzą zwykle do czasów wielkich innowacji. Podczas kryzysów stajemy się bardziej konkretni i skupieni na wynikach. Inaczej myślimy i doprowadzamy do szybkich zmian. Pandemia COVID-19 nie była tutaj wyjątkiem – przyspieszyła cyfrową transformację w wielu firmach, zmuszając je do wprowadzania zmian na dużą skalę w krótkim czasie. Kluczowymi technologiami w tym procesie okazały się sztuczna inteligencja (ang. artificial intelligence – AI) oraz rozwiązania analityczne pod szeroko pojętym hasłem data (pol. dane).

MarketsandMarkets podaje, że światowy rynek AI wzrośnie z 58, 3 mld dol. w 2021 r. do 309,6 mld dol. w 2026 r., przy łącznym rocznym tempie wzrostu na poziomie aż 39,7 proc. Technologie AI rosną zdecydowanie szybciej niż wiele innych rozwiązań i wydaje się, że dziś chce je wdrażać niemal każda firma. Nieoficjalnie mówi się, że do końca 2022 r. nawet 90 proc. firm będzie choć w niewielkim stopniu wykorzystywać jakąś formę AI do celów analizy danych.

Szybka adaptacja ma jednak swoją cenę – szczególnie dla sektora MŚP, gdzie dla niektórych firm droga do cyfryzacji jest czasami wyboista lub nawet okazała się nieosiągalna. Z badania Światowego Forum Ekonomicznego wynika, że 40 proc. firm MŚP zaprzestało działalności podczas pandemii, co doprowadziło do wielu zwolnień i innych działań mających na celu cięcie kosztów. Liderzy stają obecnie przed wieloma trudnymi decyzjami, które mogą mieć duży wpływ na ich siłę roboczą i samopoczucie pracowników w tym niepewnym środowisku. Łatwo jest zarządzać i rozwijać firmy, gdy mamy dobre czasy. Prawdziwa odpowiedzialność pojawia się jednak wtedy, gdy trzeba stanąć w obronie tego, w co wierzymy. W jaki sposób warto obecnie wdrażać rozwiązania oparte na danych i AI, aby przetrwać niepewne czasy i sprawić, że organizacja nie przestanie się rozwijać?

Pozostałe 76% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.