Jednym ze sposobów weryfikowania stanu płynności finansowej firmy jest systematyczna kontrola cyklu rotacji należności. Czy można wpływać na ten cykl i go optymalizować? Jakie narzędzia można wykorzystać do tego celu i czy dla każdej spółki są one w równym stopniu dostępne? W artykule czytelnicy znajdą odpowiedzi na te pytania wraz z praktycznymi zaleceniami najlepszych sposobów minimalizowania wskaźnika rotacji należności oraz ze wskazówkami, w jakich sytuacjach wpływanie na obniżenie tego wskaźnika za wszelką cenę nie jest korzystne.

Wskaźnik cyklu regulowania należności w dniach (DSO – Days Sales Outstanding) określa średnio, po ilu dniach od momentu sprzedaży (wystawienia faktury) przedsiębiorstwo otrzymuje zapłatę. Wskaźnik ten jest obliczany jako iloraz średniego stanu należności z tytułu dostaw i usług oraz średniej wysokości przychodów ze sprzedaży, pomnożony przez liczbę dni w badanym okresie. W przypadku gdy średni stan należności handlowych w przedsiębiorstwie wynosi 80 000 zł, wysokość przychodów ze sprzedaży to 1,0 mln zł, a badany okres to rok, średnia cyklu rotacji należności wyniesie:

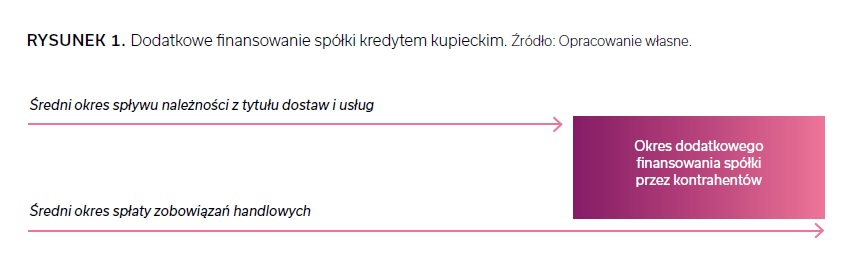

Otrzymany wynik oznacza, że klienci płacą za wystawione faktury średnio po 29 dniach. Porównując ten wynik z terminem płatności stosowanym w firmie, możemy się dowiedzieć, czy płacą na czas. W przypadku 14-dniowego terminu płatności wskazanego na fakturach sprzedaży można stwierdzić, że opóźnienie w płatności wynosi średnio około dwóch tygodni. Na pierwszy rzut oka jest to negatywna informacja, ale warto na nią spojrzeć wielowymiarowo. W pierwszej kolejności wskaźnik ten należałoby przeanalizować w odniesieniu do wskaźnika rotacji zobowiązań z tytułu dostaw i usług liczonego w podobny sposób, co wskaźnik rotacji należności, tylko w miejsce należności należy wstawić zobowiązania handlowe, a w miejsce przychodów ze sprzedaży – koszty podstawowej działalności operacyjnej. Jeżeli w spółce wskaźnik rotacji należności wynosi 29 dni, a wskaźnik rotacji zobowiązań jest na poziomie 39 dni, to nasuwa się wniosek, że klienci spłacają należności z dwutygodniowym opóźnieniem, ale spółka reguluje swoje zobowiązania, spóźniając się jeszcze bardziej i w efekcie średnio przez 10 dni finansuje się kredytem kupieckim (w tym przedziale czasowym należności od klientów już spłynęły, a zobowiązania nie zostały jeszcze przez spółkę uregulowane). Dodatkowy okres finansowania, z którego korzysta spółka w opisanym przykładzie, obrazuje Rysunek 1.

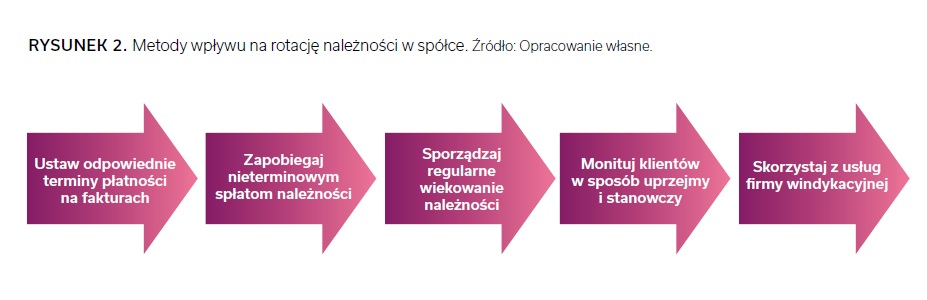

Jeśli wskaźnik rotacji zobowiązań spadłby istotnie poniżej 29 dni, wtedy okazałoby się, że swoje zobowiązania spółka reguluje szybciej, niż wpływają spłaty należności, i w dłuższym okresie może to znacząco zachwiać jej płynnością finansową. Rozwiązaniem problemu nie jest jednak wydłużenie cyklu spłaty zobowiązań, ponieważ spółka ryzykuje wtedy utratę reputacji na rynku jako wiarygodnego i rzetelnego partnera do współpracy, a przy tym może zostać obciążona przez kontrahentów dodatkowymi odsetkami karnymi. Zatem w tym przypadku warto zastanowić się nad długoterminowymi sposobami obniżenia wskaźnika rotacji należności handlowych, które nie będą miały dla spółki skutków ubocznych. Metody wpływania na zminimalizowanie wskaźnika rotacji należności, które powodują, że wierzytelności od kontrahentów są terminowo spłacane, obrazuje Rysunek 2.

Pozostałe 78% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.