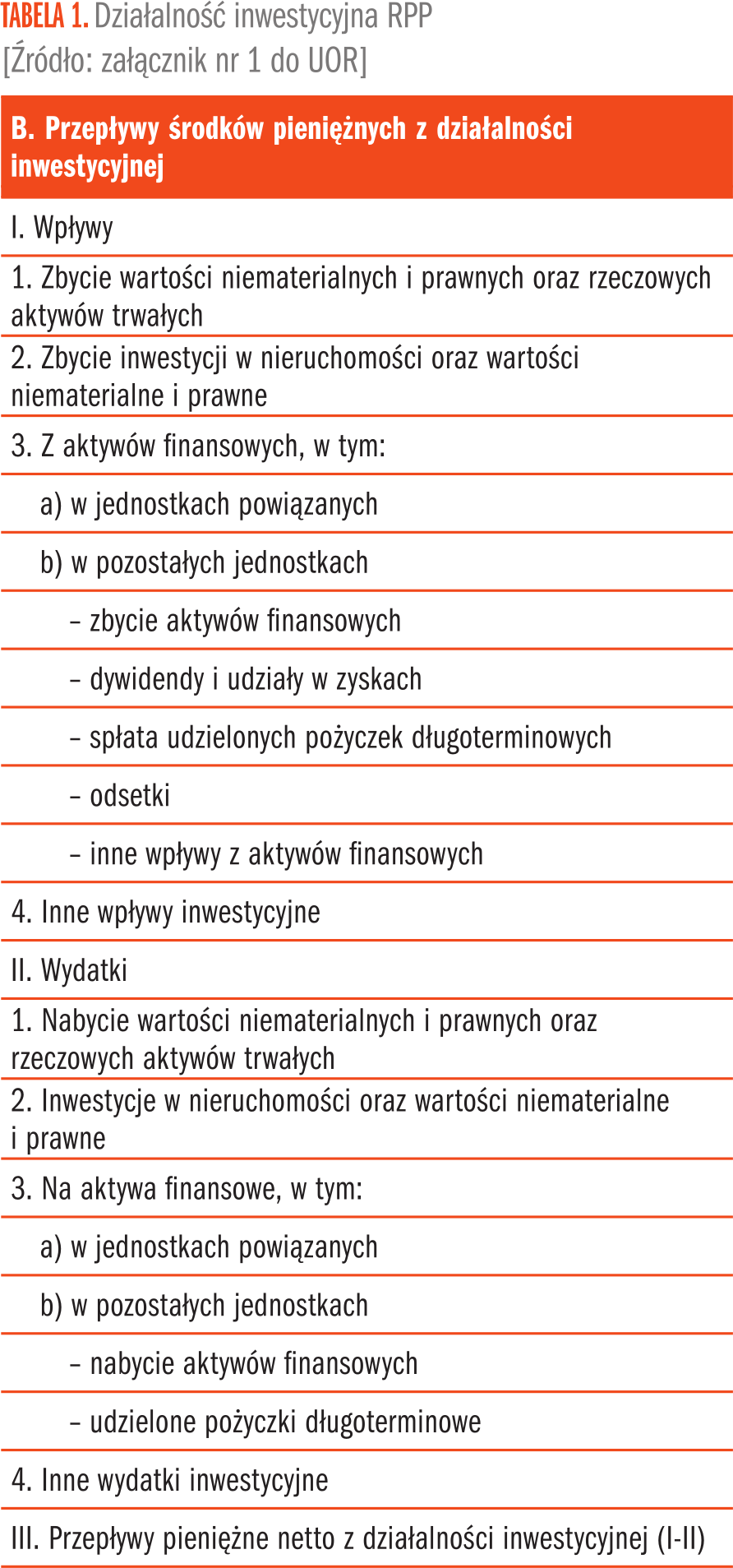

Druga część rachunku przepływów pieniężnych (RPP) to grupa B, czyli „Przepływy środków pieniężnych z działalności inwestycyjnej”. Obejmuje ona przede wszystkim przepływy związane z nabyciem i zbyciem środków trwałych, wartości niematerialnych i prawnych, środków trwałych w budowie, a także inwestycji długo- i krótkoterminowych, za wyjątkiem inwestycji krótkoterminowych kwalifikowanych do pozycji bilansu B III 1c) środki pieniężne i inne aktywa pieniężne1. Wzór rachunku przepływów pieniężnych zawiera załącznik nr 1 do ustawy o rachunkowości (dalej UOR) – Zakres informacji wykazywanych w sprawozdaniu finansowym, o którym mowa w art. 45 ustawy, dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji2. Szczegółowe zasady sporządzenia RPP określa Krajowy Standard Rachunkowości nr 1 Rachunek przepływów pieniężnych3, dalej KSR.

")

W działalności inwestycyjnej wykazuje się przepływy pieniężne związane z realizacją celów inwestycyjnych, takich jak osiąganie korzyści ekonomicznych wynikających z przyrostu wartości aktywów, jak również wydatki na nabycie środków trwałych i WNIP, które będą służyć w działalności operacyjnej do np. produkcji i świadczenia usług.

W RPP w działalności inwestycyjnej nie wykazuje się operacji gospodarczych związanych z aktywami trwałymi, które mają charakter niepieniężny. Przykładowo, nabycie środka trwałego w ramach leasingu

finansowego nie powoduje wydatku związanego z zapłatą, lecz powstanie zobowiązania wobec firmy leasingowej, jak np. ujawnienie środka trwałego podczas inwentaryzacji.

Wyszczególnienie pozycji uwzględnianych w działalności inwestycyjnej w RPP zgodnie z Załącznikiem nr 1 do UOR przedstawia Tabela 1.

Prezentacja wpływów B I oraz wydatków B II w ramach działalności inwestycyjnej RPP jest podzielona na cztery grupy dotyczące zbycia/nabycia:

- WNIP i rzeczowe aktywa trwałe

- Inwestycje w nieruchomości i WNIP

- Aktywa finansowe

- Inne wpływy/wydatki inwestycyjne

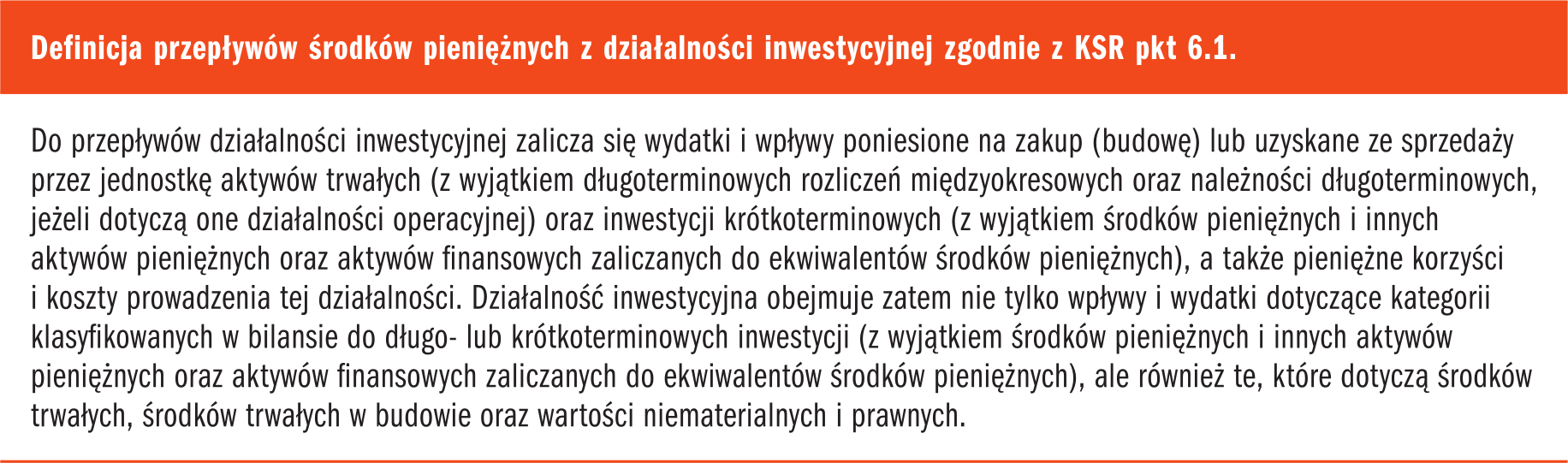

Zgodnie z pkt 6.3 KSR do przepływów działalności inwestycyjnej zalicza się w szczególności następujące rodzaje wydatków i wpływów:

Pozostałe 61% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 01/2026