W perspektywie 2021–2027 wymogi wobec rachunkowości projektów UE ustanawia rozporządzenie nr 2021/1060 z dnia 24 czerwca 2021 r., tzw. rozporządzenie ogólne1, które w art. 74 ust. 1 pkt a (I) określa, że beneficjenci prowadzą odrębne zapisy księgowe lub stosują odpowiednie kody księgowe dla wszystkich transakcji związanych z operacją.

Jest to bardzo podobny zapis jak w „rozporządzeniu ogólnym” nr 1303/2013 z dnia 17 grudnia 2013 r. w poprzedniej perspektywie finansowej 2014-20202. Zgodnie z art. 125 ust. 4 lit. b) tego rozporządzenia Instytucja Zarządzająca (IZ), zapewnia, aby beneficjenci uczestniczący we wdrażaniu operacji, których koszty zwracane są na podstawie faktycznie poniesionych kosztów kwalifikowalnych,

- prowadzili oddzielny system księgowości lub

- korzystali z odpowiedniego kodu księgowego dla wszystkich transakcji związanych z operacją.

Należy zwrócić uwagę na to, że przepisy rozporządzenia UE są w tym względnie bardzo ogólne.

Odrębne zapisy księgowe

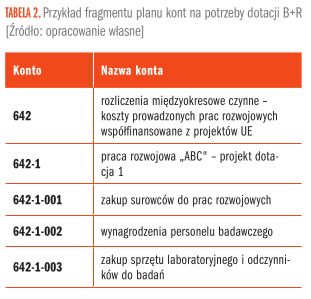

Pierwsza możliwość, którą mają beneficjenci dotacji UE, czyli „odrębne zapisy księgowe”, nie oznacza prowadzenia innego systemu księgowego niż system stosowany w jednostce zgodnie z przepisami o rachunkowości. Wyodrębnienie takie następuje poprzez wprowadzenie kont syntetycznych/analitycznych dla projektu, w tym mogą to być konta pozabilansowe. Tabela 1 i 2 pokazują przykłady wyodrębnionych kont syntetycznych i analitycznych. Tabela 3 ukazuje przykład kont pozabilansowych. Tabela 4 przedstawia przykładowy plan kont dla projektów „miękkich”, gdzie dotacja finansuje koszty wynagrodzeń pracowników.

Kod księgowy

Kod księgowy w praktyce bardzo często znajduje zastosowanie w projektach realizowanych w ramach Europejskiego Funduszu Rolnego, gdzie umowy są podpisywane z KOWR i ARIMR.

Odrębny kod księgowy cieszy się mniejszą popularnością w stosowaniu wśród księgowych, niż tradycyjne wyodrębnienie projektów w zakładowym planie kont na kontach syntetycznych i analitycznych, ewentualnie pozabilansowych.

Pozostałe 69% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 01/2025