Pomoc publiczna w UE jest adresowana przede wszystkim do sektora MŚP (małych i średnich przedsiębiorstw). Pomoc w znacznie mniejszym stopniu dotyczyła podmiotów dużych, czyli zatrudniających więcej niż 250 pracowników. W nowej perspektywie większą pomocą zostały objęte podmioty niekwalifikujące się jako MSP, jednak zaliczane do Small mid-caps i mid-caps.

W poprzedniej perspektywie finansowej Funduszy Europejskich 2014–2020 zastosowanie miała definicja MŚP. Mikroprzedsiębiorstwa oraz małe i średnie przedsiębiorstwa (MŚP) są motorem gospodarki europejskiej1. W obecnej perspektywie 2021–2027 oprócz definicji małych i średnich pojawiła się definicja Small mid-caps i mid-caps. Definicję określa załącznik nr I do Rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r. uznającego niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu, zmienione przez Rozporządzenie Komisji (UE) 2017/1084 z dnia 14 czerwca 2017 r.

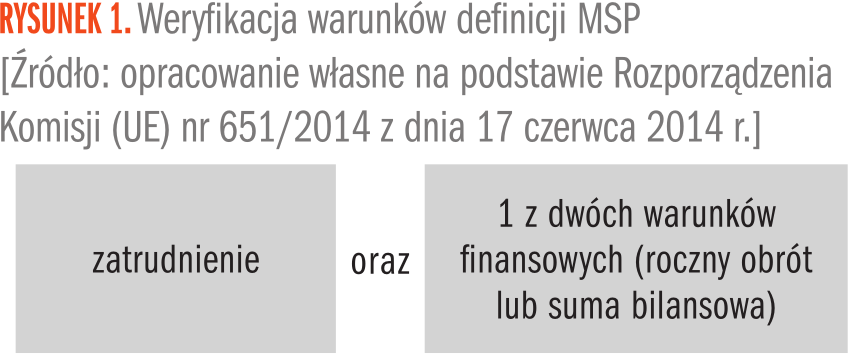

W celu ustalenia, czy przedsiębiorstwo należy do sektora MŚP, trzeba ustalić zatrudnienie, roczny obrót i sumę bilansową, a także stwierdzić, czy przedsiębiorstwo działa samodzielnie, czy w grupie przedsiębiorstw.

I etap – ustalenie spełnienia warunku zatrudnienie oraz warunku finansowego (roczny obrót i suma bilansowa)

II etap – weryfikacja, czy przedsiębiorstwo działa samodzielnie, czy w grupie przedsiębiorstw

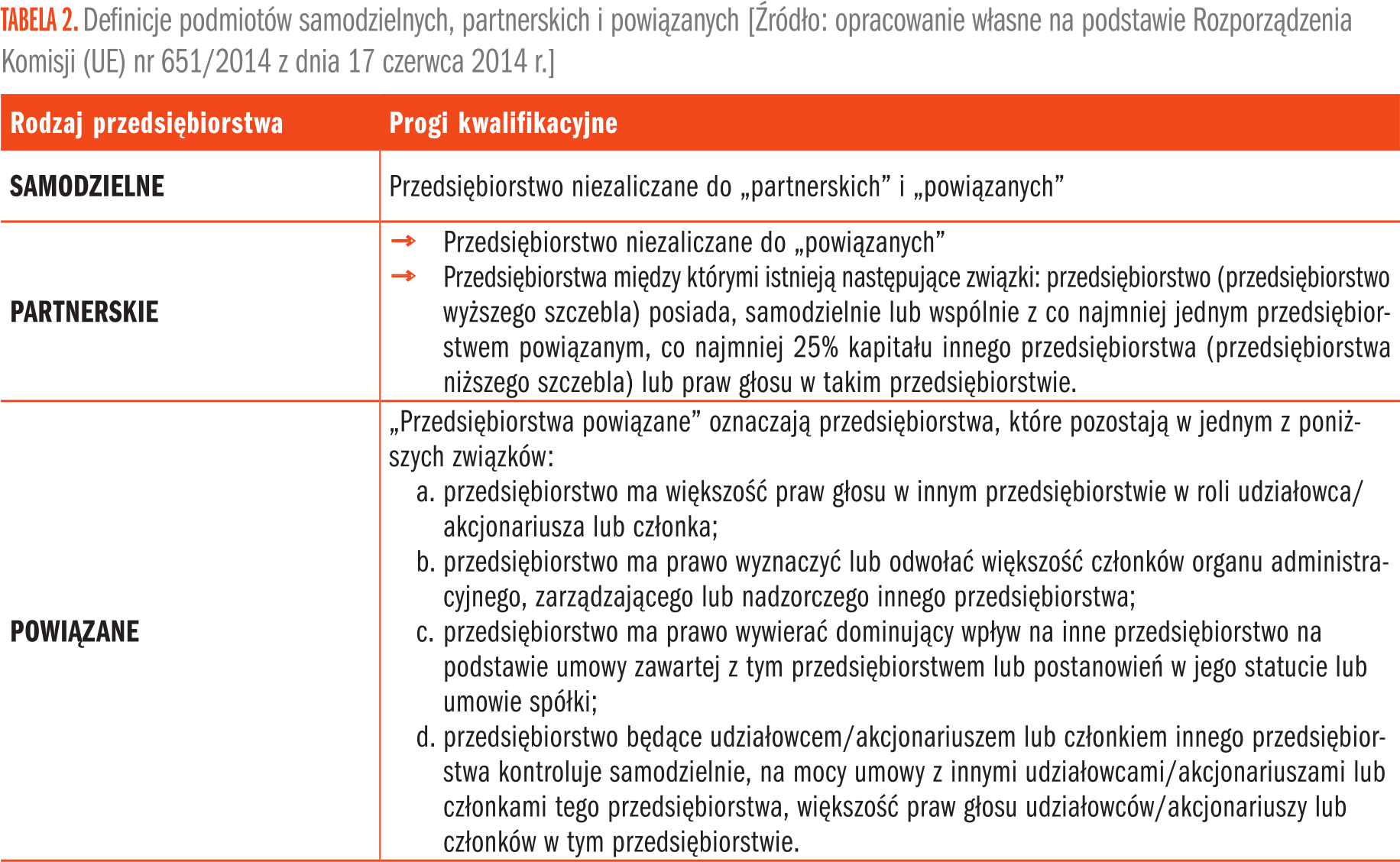

Definicja uwzględnia również, czy przedsiębiorstwo jest samodzielne, czy jest partnerskie bądź powiązane.

- publiczne korporacje inwestycyjne, spółki venture capital, osoby fizyczne lub grupy osób fizycznych prowadzące regularną działalność inwestycyjną w oparciu o venture capital, które inwestują w firmy nienotowane na giełdzie (tzw. anioły biznesu), pod warunkiem że całkowita kwota inwestycji tych aniołów biznesu w jedno przedsiębiorstwo wynosi mniej niż 1 250 000 EUR;

- uczelnie wyższe lub ośrodki badawcze nienastawione na zysk;

- inwestorzy instytucjonalni, w tym fundusze rozwoju regionalnego;

- niezależne władze lokalne z rocznym budżetem poniżej 10 mln EUR oraz liczbą mieszkańców poniżej 5000.

Pozostałe 56% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 3-4/2025