Estoński CIT, czyli ryczałt od dochodów spółek, to szczególny system opodatkowania, w ramach którego spółka nie płaci bieżącego podatku dochodowego od osiąganych zysków, dopóki pozostają one w firmie, a więc nie są wypłacane wspólnikom. Obowiązek podatkowy powstaje dopiero w momencie dystrybucji zysku lub wystąpienia określonych zdarzeń, takich jak tzw. ukryte zyski czy wydatki niezwiązane z działalnością gospodarczą.

Dla przedsiębiorstw przejście na estoński CIT oznacza odroczenie momentu opodatkowania – reinwestowane zyski pozostają wolne od podatku, co sprzyja finansowaniu rozwoju ze środków własnych. W Polsce system estońskiego CIT funkcjonuje od 2021 r. i jest dostępny dla spółek spełniających określone warunki ustawowe. Z biegiem czasu stał się on atrakcyjną alternatywą dla klasycznego CIT, zwłaszcza dla firm planujących inwestycje i ekspansję.

Obowiązki sprawozdawcze i księgowe w estońskim CIT

Wybór opodatkowania w formie estońskiego CIT wiąże się z szeregiem obowiązków formalnych, księgowych i sprawozdawczych. Przedsiębiorstwo decydujące się na ten system powinno w pierwszej kolejności upewnić się, że spełnia wszystkie warunki ustawowe, w tym dotyczące formy prawnej, struktury udziałowców oraz limitów przychodów.

Po stronie rachunkowości i sprawozdawczości szczególne znaczenie mają następujące kwestie:

- Zamknięcie ksiąg i sprawozdanie śródroczne przy wejściu w estoński CIT

Jeżeli spółka wybiera opodatkowanie ryczałtem w trakcie trwającego roku podatkowego, ma obowiązek zamknąć księgi rachunkowe na ostatni dzień miesiąca poprzedzającego pierwszy miesiąc opodatkowania oraz sporządzić sprawozdanie finansowe na ten dzień.

Na przykład jeśli spółka zamierza wejść w estoński CIT od 1 lipca, musi zamknąć księgi na 30 czerwca i przygotować pełne sprawozdanie finansowe na tę datę.

Takie śródroczne sprawozdanie finansowe nie podlega zatwierdzeniu ani złożeniu do KRS, jednak stanowi warunek formalny skutecznego wejścia w system. Należy je sporządzić (i podpisać) w terminie do trzech miesięcy od dnia bilansowego. Przekroczenie terminu nawet o jeden dzień powoduje utratę prawa do stosowania estońskiego CIT. Ministerstwo Finansów potwierdziło, że podpisanie sprawozdania stanowi integralny element jego sporządzenia, dlatego brak podpisu w terminie oznacza niespełnienie warunku wyboru ryczałtu.

- Złożenie zawiadomienia ZAW-RD

Wybór estońskiego CIT następuje poprzez złożenie zawiadomienia ZAW-RD do właściwego urzędu skarbowego. Dokument ten należy przesłać po sporządzeniu sprawozdania finansowego za okres poprzedzający wejście w system.

Brak złożenia ZAW-RD oznacza, że zmiana formy opodatkowania nie nastąpiła – jest to zatem kluczowy krok proceduralny, bez którego samo prowadzenie ksiąg według nowych zasad nie ma skutku podatkowego.

- Rozliczenie okresu poprzedzającego (CIT klasyczny)

Przed wejściem w system estońskiego CIT spółka powinna zamknąć rozliczenia za okres opodatkowany na zasadach ogólnych, składając roczne zeznanie CIT-8 wraz z ewentualnym załącznikiem CIT/KW. Zeznanie należy złożyć w ustawowym terminie, co do zasady do końca trzeciego miesiąca po zakończeniu roku podatkowego. Dopiero po dopełnieniu tych obowiązków można skutecznie rozpocząć nowy reżim podatkowy.

- Prowadzenie ksiąg rachunkowych

Spółki stosujące estoński CIT nadal mają obowiązek prowadzić pełne księgi rachunkowe i sporządzać sprawozdania finansowe zgodnie z ustawą o rachunkowości.

Ewidencja rachunkowa musi umożliwiać ustalenie zysku netto, podstawy opodatkowania oraz kwoty należnego podatku, a także zapewniać wyodrębnienie w kapitałach własnych pozycji związanych z ryczałtem.

Ważne! W estońskim CIT nie prowadzi się odrębnej ewidencji podatkowej – podstawą opodatkowania są dane wynikające z ksiąg rachunkowych. Oznacza to, że błędy księgowe mogą bezpośrednio przełożyć się na błędne rozliczenia podatkowe, dlatego rzetelność ewidencji ma kluczowe znaczenie.

- Obowiązki w trakcie stosowania estońskiego CIT

W okresie stosowania ryczałtu spółka nie składa standardowego zeznania CIT-8. Zamiast tego do końca trzeciego miesiąca następnego roku przekazuje informację CIT-8E, w której wykazuje m.in. wysokość zysku podzielonego, ukrytych zysków, wydatków niezwiązanych z działalnością oraz należnego ryczałtu.

Od 2025 r. duzi podatnicy estońskiego CIT zostali objęci dodatkowym obowiązkiem raportowym – JPK_CIT. Spółki, których roczne przychody bilansowe przekraczają 50 mln euro, będą musiały przekazywać strukturę JPK_CIT za dany rok (bez wyłączenia dla ryczałtowców).

Oznacza to, że np. spółka z przychodami powyżej 50 mln euro za 2025 r. będzie zobowiązana do złożenia JPK_CIT do końca marca 2026 r.

Dlatego systemy finansowo-księgowe powinny być odpowiednio przygotowane i dostosowane już od początku okresu rozliczeniowego.

- Wyodrębnienia ewidencyjne w kapitale własnym

Przed wejściem w estoński CIT warto uporządkować strukturę kapitału własnego. Zgodnie z art. 28d ustawy o CIT księgi rachunkowe muszą pozwalać na wyodrębnienie w kapitale własnym m.in.:

- zysków niepodzielonych i podzielonych osiągniętych w okresie opodatkowania ryczałtem,

- strat poniesionych w latach objętych ryczałtem.

W praktyce oznacza to konieczność prowadzenia analityki kapitałowej, np. poprzez odrębne konta lub opisy pozycji typu „zyski zatrzymane – estoński CIT”. Takie rozróżnienie ułatwia ustalenie ukrytych zysków (świadczeń na rzecz udziałowców, które mogą podlegać opodatkowaniu) i zapewnia przejrzystość w zakresie źródeł kapitału własnego. Rzetelna ewidencja pozwala uniknąć sporów z organami podatkowymi i zwiększa transparentność finansową spółki.

Wejście i funkcjonowanie w systemie estońskiego CIT wymaga zatem ścisłego przestrzegania obowiązków sprawozdawczych i terminów. Kluczowe jest:

- terminowe zamknięcie ksiąg i sporządzenie (oraz podpisanie) sprawozdania śródrocznego,

- złożenie wymaganych deklaracji (ZAW-RD, CIT-8, CIT-8E),

- dostosowanie polityki rachunkowości i planu kont do nowego reżimu podatkowego.

Opodatkowanie ukrytych zysków i wydatków niezwiązanych z działalnością w estońskim CIT

W estońskim CIT (ryczałcie od dochodów spółek) obowiązują dwie stawki podatku:

- 10% – dla małych podatników (tj. spółek, których przychody w poprzednim roku podatkowym nie przekroczyły równowartości 2 mln euro) oraz dla podatników rozpoczynających działalność,

- 20% – dla pozostałych podatników, czyli większych spółek.

Stawka ryczałtu stosowana jest do określonych kategorii przysporzeń, m.in.:

- zysków podzielonych (dywidend),

- tzw. ukrytych zysków (świadczeń na rzecz wspólników lub podmiotów powiązanych),

- wydatków niezwiązanych z działalnością gospodarczą.

Ważne! W przeciwieństwie do klasycznego CIT ryczałt płacony jest dopiero w momencie wystąpienia zdarzenia, które odpowiada faktycznej „dystrybucji korzyści”, a nie co miesiąc lub co rok od zysku księgowego.

Poniżej przedstawiona jest lista kategorii opodatkowania ryczałtem w estońskim CIT, czyli możliwe „potrącenia”, tj. sytuacje generujące obowiązek podatkowy, pomniejszające majątek spółki bez formalnej dystrybucji zysku:

- Podzielony zysk (art. 28m ust. 1 pkt 1 ustawy o CIT) – klasyczna wypłata dywidendy wspólnikom, w tym także zaliczki na dywidendę. Podstawa opodatkowania – kwota wypłaconego zysku.

- Ukryte zyski (art. 28m ust. 1 pkt 2 ustawy o CIT) – świadczenia na rzecz wspólników lub podmiotów powiązanych, które nie stanowią dywidendy, ale przynoszą im korzyść ekonomiczną.

Przykłady:

- używanie samochodu służbowego do celów prywatnych,

- wynagrodzenie wspólnika za usługi nieadekwatne do rynkowych,

- najem nieruchomości wspólnika po zawyżonej stawce,

- spłata prywatnych zobowiązań wspólnika ze środków spółki, np. opłaty za prywatne podróże, ubezpieczenia zdrowotne wspólników, finansowanie prywatnych szkoleń, imprez, klubów sportowych itp.

- Wydatki niezwiązane z działalnością gospodarczą (art. 28m ust. 1 pkt 3 ustawy o CIT) – to koszty, które nie mają żadnego związku z uzyskiwaniem przychodów lub funkcjonowaniem firmy.

Przykłady:

- kary i odsetki od zaległości podatkowych,

- wydatki o charakterze prywatnym niebędące świadczeniem dla wspólnika,

- datki, prezenty, sponsoring bez efektu biznesowego.

- Nieujawnione operacje gospodarcze (art. 28m ust. 1 pkt 4 ustawy o CIT) – to wydatki lub przychody, których spółka nie ujawniła w ewidencjach rachunkowych, ale które zostaną ujawnione np. w wyniku kontroli. Opodatkowaniu podlega wartość tych operacji.

- Zysk netto przy przejściu z ryczałtu na klasyczny CIT (art. 28m ust. 1 pkt 5 ustawy o CIT) – jeśli spółka wychodzi z estońskiego CIT, niepodzielony zysk pozostający w spółce (nieopodatkowany wcześniej ryczałtem) podlega opodatkowaniu przy wyjściu.

- Dochód z korekty wstępnej (art. 28m ust. 1 pkt 6 ustawy o CIT) – to techniczna kategoria przy wejściu w estoński CIT – korekta różnic pomiędzy wynikiem podatkowym a bilansowym na dzień wejścia (przekształcenie z klasycznego CIT na ryczałt).

- Dochód z tytułu zmniejszenia majątku w trakcie opodatkowania ryczałtem (art. 28m ust. 1 pkt 7 ustawy o CIT) – np. w przypadku likwidacji spółki, umorzenia udziałów lub wypłaty z tytułu obniżenia kapitału zakładowego. Podatek obejmuje wartość majątku przekazanego wspólnikom.

- Dochód z tytułu niepokrytych strat (art. 28m ust. 1 pkt 8 ustawy o CIT) – jeśli w okresie opodatkowania estońskim CIT spółka pokrywa stratę sprzed wejścia w ryczałt, to ta część również jest opodatkowana, bo stanowi w istocie wykorzystanie zysku do celów „wspólnikowych”.

- Inne świadczenia na rzecz wspólników niebędące wynagrodzeniem rynkowym.

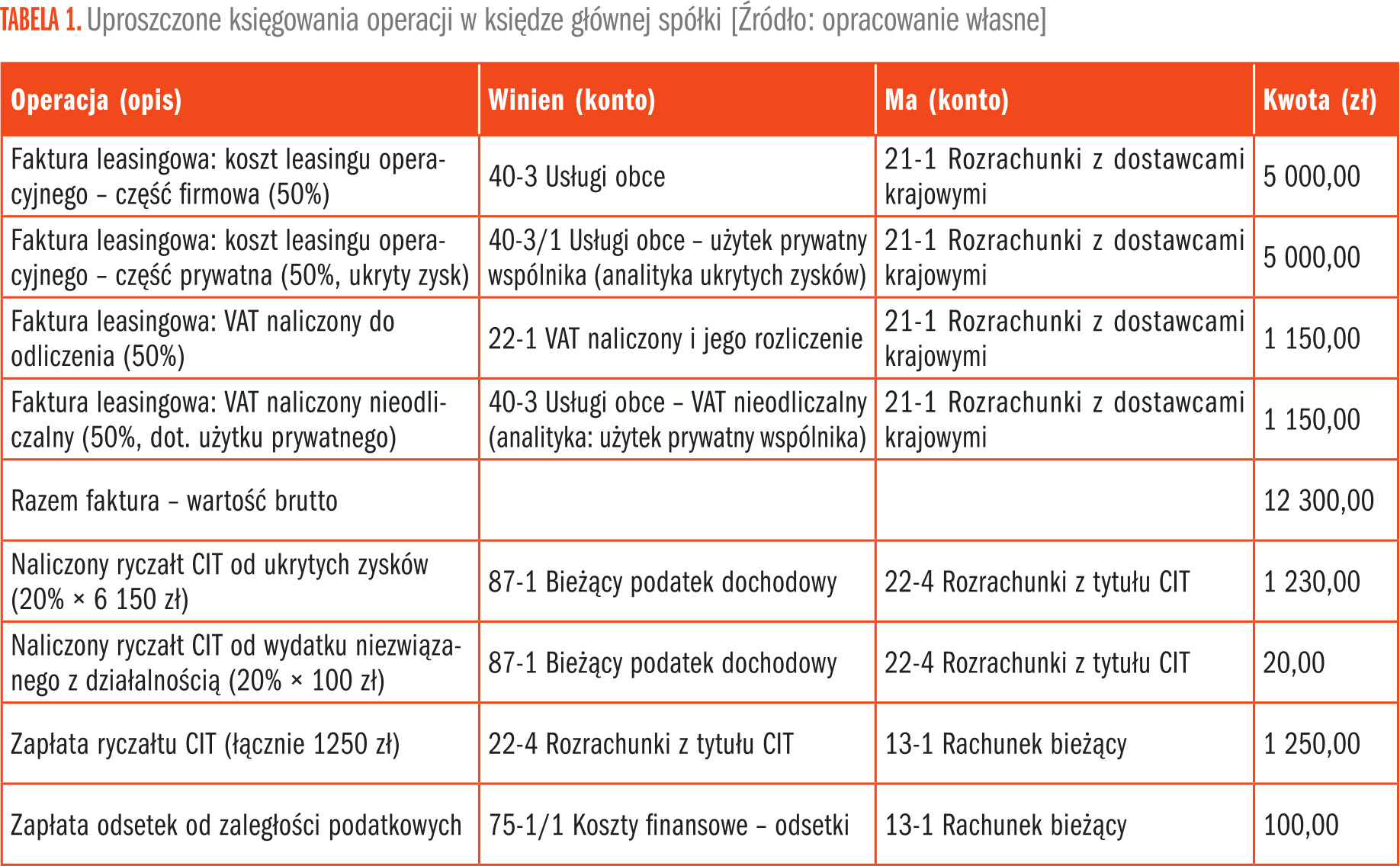

Przykład

Założenia

Spółka z o.o. opodatkowana estońskim CIT (stawka ryczałtu 20%) użytkuje samochód osobowy na podstawie leasingu operacyjnego. Pojazd wykorzystywany jest zarówno do celów służbowych, jak i do celów prywatnych przez wspólnika spółki.

Miesięczna rata leasingowa wynosi 10 000 zł netto + 2300 zł VAT.

W danym miesiącu (np. w lipcu) 50% przebiegu samochodu dotyczyło celów prywatnych, w związku z czym:

- tylko 50% VAT (1150 zł) podlega odliczeniu,

- 50% kosztów leasingu (5000 zł netto) uznaje się za świadczenie na rzecz wspólnika – tzw. ukryty zysk.

Dodatkowo spółka zapłaciła 100 zł odsetek za zwłokę w zapłacie podatku. Wydatek ten nie jest związany z działalnością gospodarczą, ponieważ nie przynosi spółce żadnych korzyści ani przychodów.

Komentarz

W systemie estońskiego CIT wydatki niezwiązane z działalnością gospodarczą oraz świadczenia na rzecz udziałowców (ukryte zyski) traktowane są jak wypłacony zysk i podlegają opodatkowaniu ryczałtem.

W analizowanym przypadku podstawę opodatkowania stanowią:

- część raty leasingowej przypadająca na użytek prywatny wspólnika – 5000 zł netto,

- nieodliczona część VAT od tego użytku – 1150 zł, co daje łącznie 6150 zł stanowiące podstawę dla podatku od ukrytych zysków.

Dodatkowo jako wydatek niezwiązany z działalnością należy opodatkować również 100 zł odsetek od zaległości podatkowej.

Obliczenie podatku

- podatek od ukrytych zysków: 6150 zł × 20% = 1230 zł,

- podatek od wydatku niezwiązanego z działalnością: 100 zł × 20% = 20 zł.

Łączne zobowiązanie z tytułu estońskiego CIT za dany miesiąc: 1250 zł.

W przedstawionych w Tabeli 1 księgowaniach zastosowano analitykę kont kosztowych, aby wyodrębnić te pozycje, które stanowią ukryty zysk lub wydatek niezwiązany z działalnością gospodarczą.

Przykładowo konto 40-3 „Usługi obce” podzielono na część zwykłą oraz analityczną – „ukryte zyski”, natomiast konto 40-3 wykorzystano do ujęcia nieodliczonego VAT dotyczącego użytku prywatnego samochodu służbowego.

Dzięki takiemu podejściu plan kont pozwala na łatwe ustalenie podstaw opodatkowania ryczałtem od dochodów spółek (estońskiego CIT) oraz sprawne monitorowanie zdarzeń podatkowych.

Pozostałe 79% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 3-4/2026