GPW wycofuje się z nowych indeksów i połączenia z Wiedniem. Zarząd GPW zrezygnował z najważniejszego projektu ostatnich lat, czyli połączenia z giełdą w Wiedniu. Analizy opłacalności fuzji trwały od kwietnia ubiegłego roku.

Za tą decyzją przemówił rachunek ekonomiczny.

– Obecnie najważniejszym wyzwaniem dla GPW jest doprowadzenie do wzrostu płynności na rynku, co gwarantuje jego rozwój – tłumaczy wiceminister skarbu, Wojciech Kowalczyk. W rękach Skarbu Państwa jest prawie 14,7 mln akcji, które daje ponad 50 proc. głosów na walnym zgroma-dzeniu akcjonariuszy. Portal Money.pl poprosił branżowych ekspertów o ocenę i tego faktu, i za-powiedzi likwidacji indeksów WIG30 i WIG250.

– Nigdy nie byłem zwolennikiem połączenia z Wiedniem – komentuje w Money.pl Jan Mazurek, ekspert BCC ds. rynku kapitałowego. – Fuzje często kończą się niepowodzeniem. Spotykają się dwie różne kultury korporacyjne. Giełda austriacka ma większą renomę i znacznie dłuższą historię niż GPW. Przy połączeniu bylibyśmy na gorszej pozycji.

– Trzeba pamiętać, że fuzja była pomysłem Wiednia – dodaje Łukasz Bugaj, główny analityk giełdowy DM BOŚ. – Akcjonariusze tamtej-szej giełdy chcą wyjść z inwestycji i liczyli, że ich udziały przejmie GPW.

Wiedeń stoi na czele CEE Stock Exchange Group, która oprócz niej zrzesza giełdy w Pradze, Budapeszcie i w Lublanie. Potencjał rozwoju, w przypadku pomyślnego połączenia, byłby więc ogromny, jednak tylko w przypadku, gdyby to GPW przejęła konkurenta i miała decydujący głos o dalszym kierunku ewolucji projektu. Nie mamy jednak aż tak dużej siły przebicia, żeby dyktować warunki. Choć jesteśmy liderem regionu pod względem wielkości rynku akcji, to do najważniejszych graczy Europy jest nam bardzo daleko.

Już w 2009 roku Niemcy chcieli przejąć GPW. Eksperci przestrzegali wtedy przed nie do końca znanymi intencjami tego typu inwestora. Deustche Borse, po przejęciu giełdy w Warsza-wie, mogłaby doprowadzić do marginalizacji rodzimego rynku poprzez np. przeprowadzkę największych spółek na własny parkiet.

Przerwanie prac zmierzających do połączenia warszawskiego parkietu z giełdą z Austrii to nie jedyny projekt, który był oczkiem w głowie poprzedniego prezesa, Adama Maciejewskiego, a od którego odcina się jego zastępca, Paweł Tamborski. W połowie września nowy prezes poinformował o rezygnacji z wprowadzenia kontraktów terminowych na indeks WIG30. Najważniejszym benchmarkiem ma być ponownie WIG20, który miał zniknąć z końcem przyszłego roku. Jednocześnie GPW rezygnuje z indeksów WIG50 i WIG250 na rzecz starych i sprawdzo-nych mWIG40 i sWIG80.

– Byłem zdecydowanym zwolennikiem rezygnacji z WIG20 na rzecz indeksu uwzględniającego szersze grono spółek – przyznaje ekspert BCC, który brał udział w konsultacjach dotyczących zmian w indeksach za rządów Adama Maciejewskiego. Podkreśla, że przez ostatnie lata liczba spółek z GPW wzrosła tak znacząco, że dla lepszego odzwierciedlenia rynku akcji w Polsce trzeba wprowadzić zmiany. – Zupełnie nie rozumiem, dla czego to wszystko odkręcać – dziwi się Mazurek.

Inni eksperci pytani przez Money.pl zwracają uwagę na to, że nowe indeksy niewiele zmieniły pod względem aktywności inwestorów. Same zmiany strategii GPW w większości też specjalnie nie dziwią ekspertów. Podkreślają jednak, że wiele do życzenia pozostawia sposób, w jaki zostały „odkręcone” decyzje poprzedniego prezesa. Tamborskiemu zarzuca się przede wszystkim słabą komunikację z inwestorami, którzy źle reagują na tego typu niespodzianki.

– Sytuacja z pewnością nie powinna wyglą dać tak, że co kilka miesięcy zmieniają się indeksy. To wywołuje poczucie niestabilności. Jednak za zaistniałą sytuację nie obwiniałbym obecnego zarządu, gdyż to nie on był autorem decyzji o wprowadzeniu nowych indeksów, która z czasem okazała się po prostu błędem – komentuje Łukasz Bugaj z DM BOŚ.

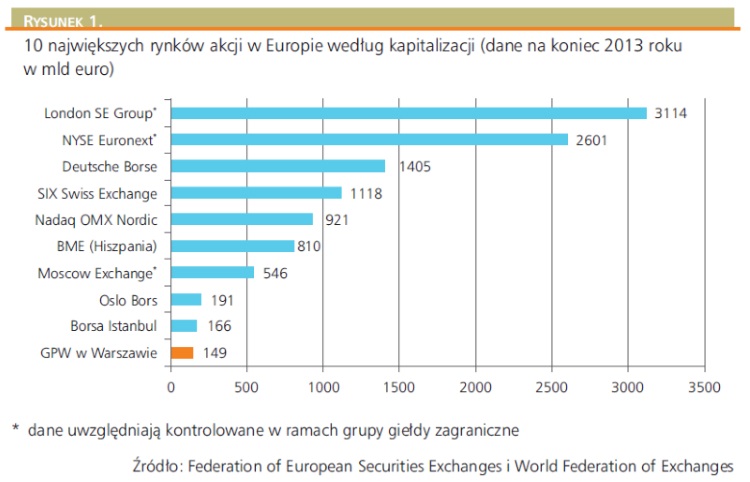

Warszawska giełda jest jednym z najszybciej rozwijających się rynków akcji w Europie. Pod względem przyrostu liczby nowych spółek oraz dynamiki rocznych obrotów wyprzedzamy wszystkie rynki większe od GPW pod względem kapitalizacji. W latach 2012/2013 obroty rosły u nas w tempie 23 proc. Dla porównania, wartość transakcji na giełdzie wiedeńskiej w tym samym czasie zwiększyła się o 7 proc., a na niemieckiej Deutsche Borse o 3 proc.

W strategii giełdy na lata 2014-2020 jest podkreślony fakt, że dotychczasowe źródła wzrostu nie zostały jeszcze wykorzystane w stopniu, który można uznać za zadowalający. Rezerwy tkwią m.in. w takich obszarach jak: płynność notowanych instrumentów finansowych, udział bezpośrednich inwestycji giełdowych w strukturze portfeli gospodarstw domowych, możliwości inwestycyjne funduszy inwestycyjnych i emerytalnych, aktywność banków jako inwestorów oraz aktywności inwestorów stosujących zautomatyzowane metody handlu – możemy przeczytać w dokumencie GPW z 18 grudnia 2013 roku.

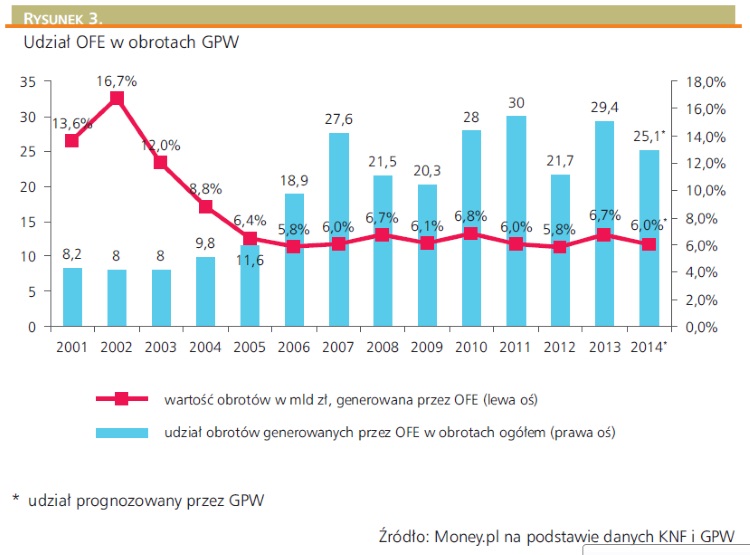

Nie są to zbyt precyzyjne określenia, ale giełda jest bardzo oszczędna w przekazywaniu wiadomości o konkretnych planach. Wszyscy eksperci jednoznacznie wskazują natomiast na największy w tej chwili problem, z jakim musi zmierzyć się giełda, czyli na odpływ pieniędzy z OFE w związku z reformą systemu emerytalnego. Na odkładanie części składki emerytalnej w funduszach emerytalnych w ramach drugiego filaru zdecydowało się tylko nieco ponad 2,5 mln osób. To mniej niż 20 proc. uprawnionych. Tylko z tego względu do OFE przekazywanych jest ponad 5-krotnie mniej pieniędzy, które w dużej części trafi łyby na giełdę.

Według wyliczeń Money.pl przez dziesięć lat fundusze emerytalne przekażą do ZUS ponad 43 mld zł, podczas gdy same dostaną ponad 22 mld zł ze składek. Analitycy wieszczą, że giełdę czekają chude lata, a na parkiecie może zapanować marazm. – Wiele złego się stało. Nie będzie łatwo zneutralizować negatywne skutki zmian w OFE – komentuje w Money.pl Maciej Bobrowski, analityk BDM.

Przez wiele lat fundusze emerytalne były jednym z filarów sukcesu krajowego rynku kapitałowego. – Obawiam się, że prawdziwe konsekwencje szkodliwych zmian giełda dopiero odczuje w kolejnych okresach. Przychody z obsługi obrotu na rynku finansowym były w 2013 roku na poziomie prawie 148 mln zł. Szacuję, że w kolejnych latach wartość ta może nawet maleć. W przyszłym roku zakładamy, że erozja może sięgnąć 20 mln zł – prognozuje Bobrowski.

Pierwsze efekty już są widoczne. Przez pierwsze osiem miesięcy tego roku obroty akcjami ogółem na GPW wyniosły niewiele ponad 138 mld zł. To o 4,7 proc. mniej niż w analogicznym okresie poprzedniego roku. Jeszcze gorzej wygląda sytuacja, jeśli porównamy wartość zawartych transakcji w drugim i pierwszym kwartale tego roku. Spadek sięga 22 proc.

Źródło: Money.pl