Pracodawca jest zobligowany do dofinansowania określonych kosztów organizowania i wykonywania pracy zdalnej, dotyczących m.in. szkoleń, energii elektrycznej, Internetu, serwisowania narzędzi pracy. Kodeksowe regulacje przewidują ponadto pokrywanie przez podmiot zatrudniający wydatków, które zostały wskazane w dokumentach wewnątrzzakładowych jako związane ze zdalnym realizowaniem zadań służbowych.

Niezmiernie istotne jest, aby świadczenia, o których mowa, ustalać z uwzględnieniem cen/stawek rynkowych, czyli by ich przede wszystkim nie zawyżać. W przeciwnym razie może wystąpić konieczność ich opodatkowywania oraz ozusowywania.

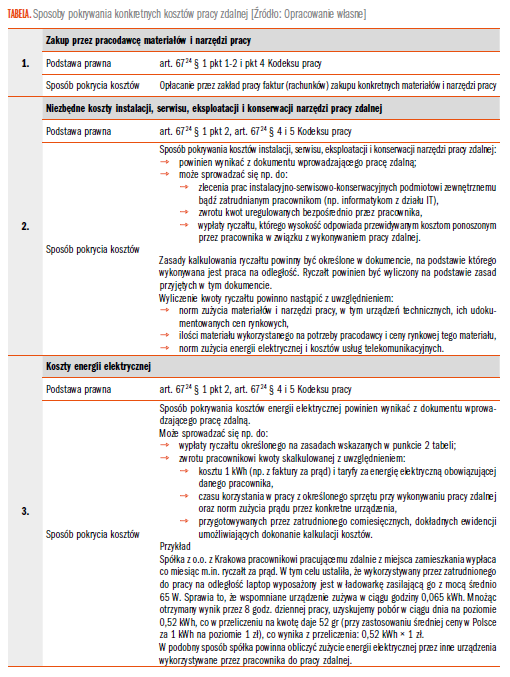

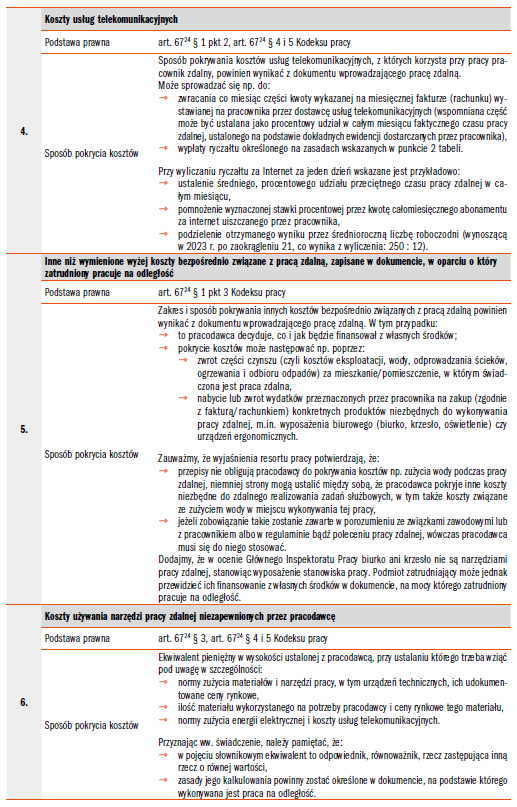

Obligatoryjne i dobrowolne pokrywanie kosztów pracy zdalnej

W kwestii kosztów związanych z pracą na odległość należy podkreślić, iż część z nich musi być finansowana przez zakłady pracy, albowiem tak nakazują przepisy Kodeksu pracy. Inne wydatki powinny zaś być pokrywane przez pracodawców tylko wtedy, gdy przewidują to zapisy wewnątrzzakładowe.

Według art. 6724 § 1 pkt 1, 2 i 4 Kodeksu pracy podmiot zatrudniający w stosunku do pracownika wykonującego pracę zdalną (inną niż «okazjonalna») ma obowiązek finansować koszty:

→ materiałów i narzędzi pracy, w tym urządzeń technicznych, potrzebnych do zdalnego wykonywania pracy,

→ instalacji, serwisu, eksploatacji i konserwacji narzędzi pracy, w tym urządzeń technicznych, koniecznych do wykonywania pracy zdalnej,

→ szkoleń i pomocy technicznej, niezbędnych do wykonywania pracy zdalnej,

→ energii elektrycznej oraz usług telekomunikacyjnych potrzebnych do wykonywania zdalnej pracy.

Inne koszty bezpośrednio dotyczące pracy na odległość powinny być pokrywane jedynie w sytuacji, w której zostało to ustalone w dokumencie wprowadzającym pracę zdalną, czyli w:

→ porozumieniu ze związkami zawodowymi albo

→ regulaminie pracy zdalnej lub

→ poleceniu wykonywania pracy zdalnej bądź

→ porozumieniu z pracownikiem „zdalnym”, jeżeli nie zostało zawarte porozumienie ze związkami zawodowymi albo nie został wydany regulamin.

Sposoby pokrywania wydatków powiązanych z pracą na odległość

W zależności od tego, czego dotyczy konkretna pozycja kosztowa odnosząca się do pracy zdalnej, różne mogą być sposoby jej finansowania (pokrywania) przez podmiot zatrudniający. Szczegóły w tym zakresie pokazano w tabeli.

Podkreślmy, że pracodawcy powinni rekompensować oczywiście jedynie te koszty, których sami bezpośrednio nie pokrywają. A zatem jeżeli zakład pracy sam zapewnia i opłaca internet zdalnemu pracownikowi, to nie może jednocześnie stosować ryczałtowego zwrotu za dostęp do sieci www. Analogicznie trzeba zapatrywać się na kwestię telefonu – wypłacanie ryczałtu w odniesieniu do tego urządzenia powinno mieć miejsce wyłącznie w sytuacji, w której zatrudniony do celów służbowych używa swojego telefonu, opłacanego we własnym zakresie.

Pozostałe 88% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 6/2023