Każdy kolejny rok w małym sklepie czy też dużym przedsiębiorstwie handlowym oznacza planowanie budżetu. Zadanie to wymaga od nas zaangażowania i analizy danych sprzedażowych, w kontekście planowania sprzedaży według grup handlowców. Za pomocą Excela możemy skorzystać z funkcji Menedżera scenariuszy, który pozwoli wybrać najlepszy wariant dla przedsiębiorstwa.

Model budżetu sprzedaży

W pierwszej kolejności musimy przygotować zestawienie sprzedaży w firmie, uwzględniając podział na grupy handlowców oraz grupy towarów.

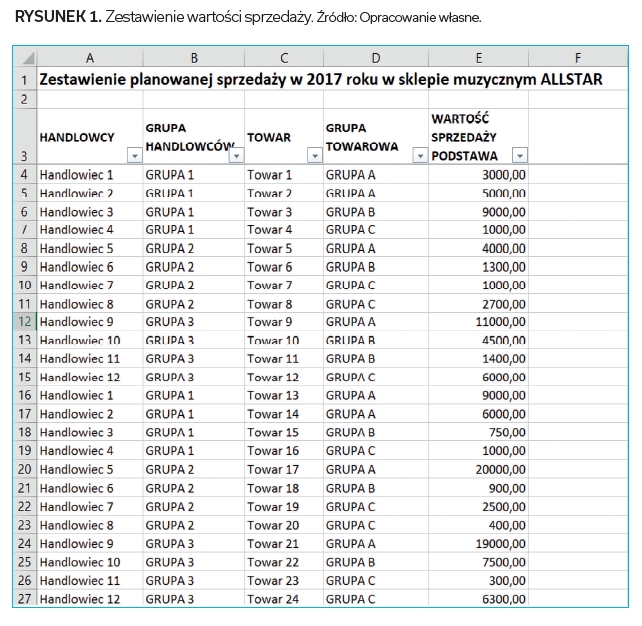

Weźmiemy jako przykład sklep muzyczny ALLSTAR. Handlowców podzielimy na trzy grupy: GRUPA 1 – handlowcy początkujący (świeżo zatrudnieni); GRUPA 2 – handlowcy średnio zaawansowani (pracujący w sklepie ponad rok); GRUPA 3 – handlowcy eksperci (ze stażem pracy powyżej trzech lat). Dla poszczególnych grup handlowców ustalane są poziomy bonusów. Towary natomiast dzielimy na trzy grupy asortymentowe: GRUPA A – instrumenty; GRUPA B – nagłośnienie i oświetlenie; GRUPA C – akcesoria (kable, statywy itp.).

Na podstawie zrealizowanych budżetów od handlowców za 2017 r. zestawiamy w jednej tabeli sprzedaż w sklepie muzycznym ALLSTAR z podziałem na grupy towarów (Rysunek 1).

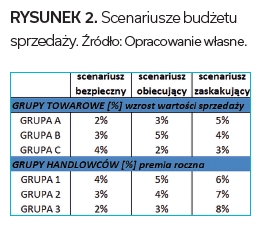

W sklepie muzycznym co rok ustalane są bonusy dla poszczególnych grup handlowców. Wypłacane są zawsze pod koniec roku, aby zachęcić handlowców do skutecznej sprzedaży, jak również efektywnego pozyskiwania nowych klientów. Dodatkowo szacowany jest procentowy wzrost sprzedaży poszczególnych grup towarowych w odniesieniu do budżetów. Zestawienie scenariuszy budżetu przedstawia tabela (Rysunek 2), w której widzimy zróżnicowane warianty.

Kolejnym etapem pracy powinno być obliczenie wartości sprzedaży dla poszczególnych scenariuszy. Moglibyśmy wykonać to za pomocą Excela, używając kilku obliczeń. To jednak zwykła forma i dość pracochłonna, co grozi popełnieniem błędu na którymś z etapów.

Do takiej pracy mamy do dyspozycji narzędzie – Menedżer scenariuszy. Dzięki jego mechanizmowi możemy porównywać wyniki poszczególnych scenariuszy. Dodatkowo, wprowadzone do programu scenariusze możemy dowolnie edytować.

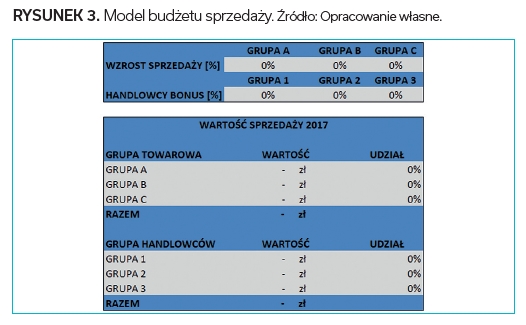

Istotą poprawnie działającego menedżera scenariuszy jest przygotowanie odpowiedniego modelu (Rysunek 3). Tworzymy tabelę, w której będzie pozostawione miejsce do uzupełniania wartości bonusów dla poszczególnych grup handlowców oraz procentowych wzrostów wartości sprzedaży dla grup towarowych. Dodatkowo w module musi pojawić się zestawienie wartości sprzedaży oraz jej udział. Będą one zmieniać się każdorazowo, gdy wpiszemy wartości procentowe poszczególnych scenariuszy.

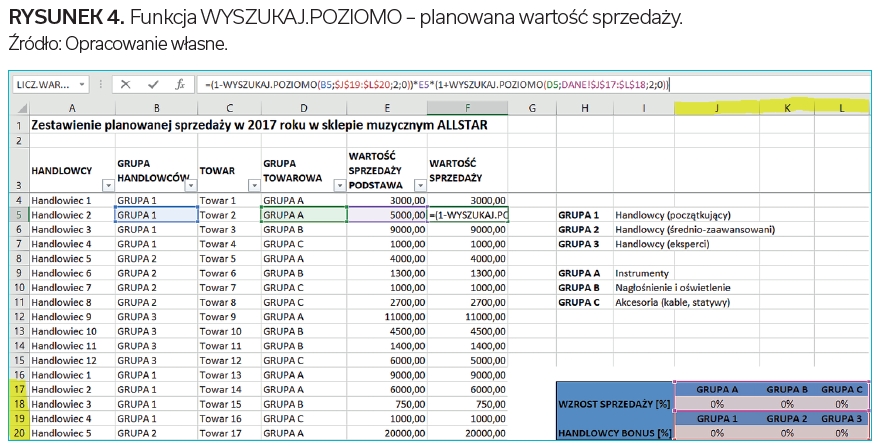

Poszczególne wartości wyliczamy stopniowo. Najpierw tworzymy dodatkową kolumnę w zestawieniu sprzedaży. Będzie ona uwzględniała przyznany bonus dla handlowca oraz wzrost wartości sprzedaży. Nową wartość otrzymamy, stosując funkcję WYSZUKAJ.POZIOMO. Wyszukujemy proc. bonusu oraz wzrost wartości sprzedaży i mnożymy przez wartość sprzedaży PODSTAWA (Rysunek 4).

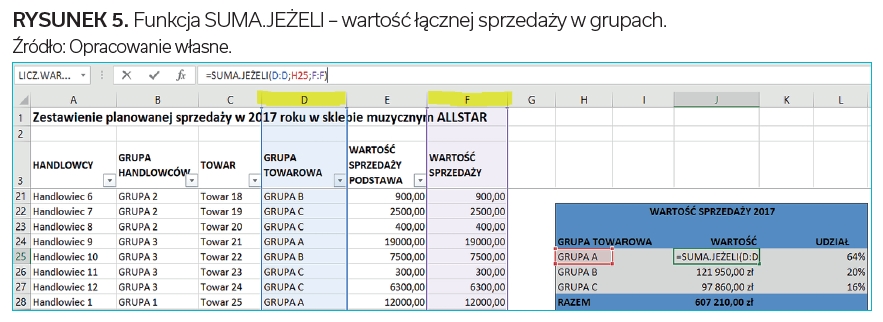

W następnym etapie wyliczamy łączną wartość sprzedaży. Uwzględniamy sprzedaż z podziałem na grupy handlowców oraz towarów. Najtrafniejszym narzędziem będzie funkcja SUMA.JEŻELI (Rysunek 5).

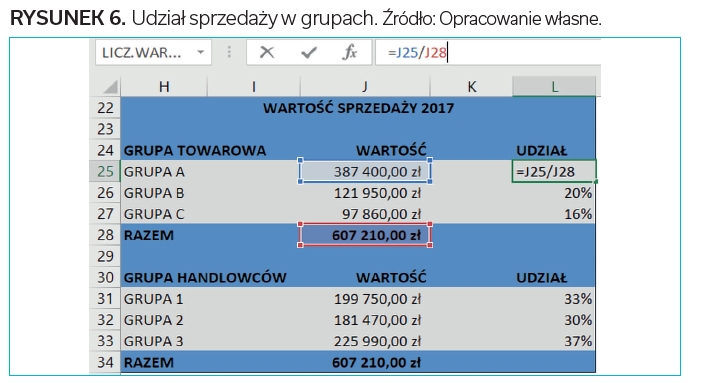

Ostatnim etapem będzie obliczenie udziału w sprzedaży poszczególnych grup handlowców oraz towarów (Rysunek 6). W ten sposób uzupełniona tabela pozwala nam przejść do sedna sprawy, czyli do narzędzia Menedżer scenariuszy.

Pozostałe 50% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.

Możesz też zobaczyć ten artykuł i wiele innych w naszym portalu Sprzedaz 24. Wystarczy, że klikniesz tutaj.