Centra usług wspólnych (SSC – Shared Service Center) przestały już być eksperymentem organizacyjnym. Dziś stanowią stały element struktur międzynarodowych grup kapitałowych.

W wielu organizacjach trudno sobie wyobrazić funkcjonowanie finansów bez scentralizowanych procesów takich jak:

- księgowość i raportowanie (księga główna): RtR (Record to Report),

- zakupy i zobowiązania: PtP (Procure to Pay),

- sprzedaż i należności: OtC (Order to Cash),

- zarządzanie płynnością finansową i gotówką: Treasury & Cash Management,

- wsparcie podatkowe: Tax & Compliance oraz

- controlling.

Jednocześnie zmienia się sposób postrzegania SSC. Przestają być one jedynie zapleczem księgowym wykonującym operacje w arkuszach kalkulacyjnych. Coraz częściej przejmują funkcje analityczne, raportowe i wspierające decyzje biznesowe.

To powoduje, że rośnie oczekiwanie wobec ich efektywności – nie tylko kosztowej, ale również operacyjnej.

Polska jako hub – rosnące oczekiwania

Polska jest jednym z największych hubów SSC w Europie. Przez lata jej przewagą były koszty pracy oraz wysokie interpersonalne umiejętności pracowników. Dziś przewaga kosztowa pracownika z każdym rokiem systematycznie się zmniejsza. Wynagrodzenia rosną, rotacja pracowników bywa wysoka, a zakres odpowiedzialności centrów usług wspólnych stale się rozszerza.

W praktyce oznacza to jedno: SSC przestaje być „neutralnym centrum kosztów”. Zarządy coraz częściej oczekują odpowiedzi na pytanie, czy centrum jest efektywne – a nie tylko czy jest zgodne z zasadą ceny rynkowej.

Gdy wszystko jest poprawne... a SSC pokazuje stratę

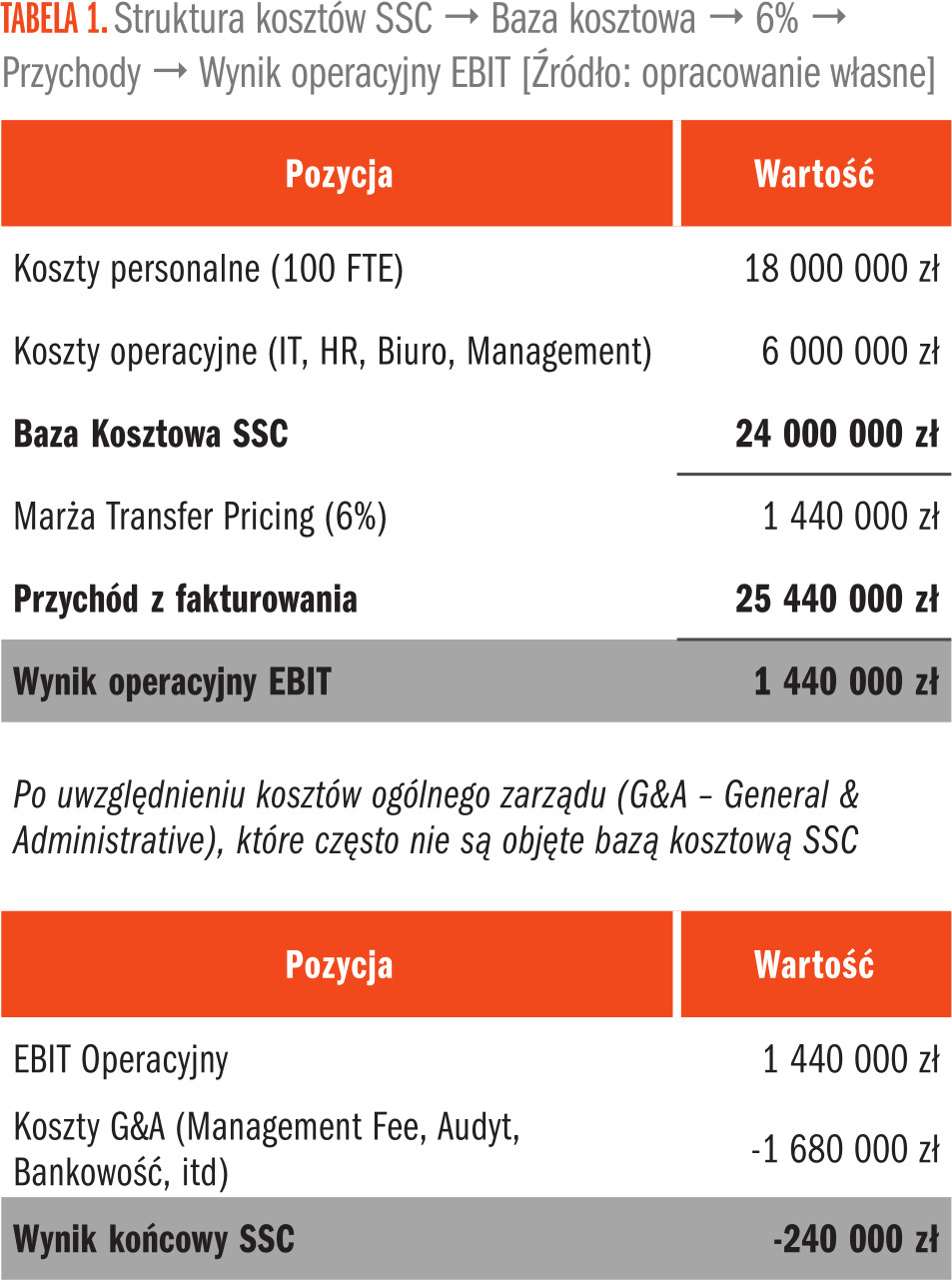

Najpopularniejszym sposobem rozliczania SSC pozostaje model cost plus – przykładowo koszty +6% marży. Z perspektywy compliance to rozwiązanie ma wiele zalet: jest przejrzyste, przewidywalne i, przy odpowiednim benchmarku, bezpieczne podatkowo.

W praktyce jednak ten komfort bywa początkiem problemu.

Rozważmy uproszczony przykład SSC w Polsce zatrudniającego 100 FTE. Załóżmy, że całkowity roczny koszt jednego FTE (wynagrodzenie, składki, benefity) wynosi ok. 180 000 zł, co daje 18 mln zł kosztów personalnych. Po doliczeniu kosztów IT, biura, HR, lokalnego managementu oraz pozostałych kosztów operacyjnych całkowita baza kosztowa SSC wynosi 24 mln zł rocznie.

Na pierwszy rzut oka wszystko się zgadza. Marża dodatnia, dokumentacja transfer pricing poprawna, wynik operacyjny stabilny.

Pozostałe 67% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 05/2026