Ryzyko walutowe jest jednym z podstawowych rodzajów ryzyka finansowego. Firma, która posiada jakiekolwiek należności lub zobowiązania denominowane w walutach obcych, których wartość w przeliczeniu na walutę krajową może ulec zmianie, narażona jest właśnie na ryzyko kursowe. Większość firm nie ma możliwości zbilansowania wpływów walutowych w danej walucie takimi samymi wypływami. Pojawia się wtedy konieczność zarządzania ryzykiem walutowym.

W Polsce od 2000 r. obowiązuje system płynnych kursów walutowych. Oznacza to, iż kurs złotówki w stosunku do innych walut zależy od popytu i podaży na polską walutę. Istotą ryzyka walutowego są zmiany kursów walutowych – im większa jest zmienność kursów walutowych, tym większe możliwe wahania wartości należności i zobowiązań w firmie.

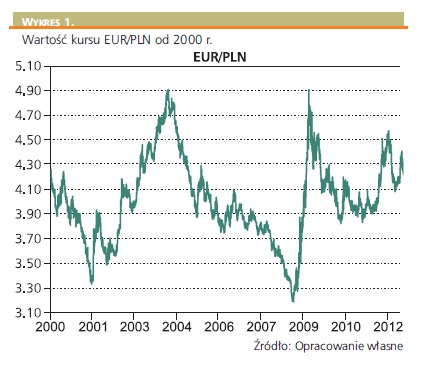

Jak widać na Wykresie 1., kurs EUR/PLN charakteryzuje się zmiennością, która może mieć realny wpływ na wyniki spółek. Na zmianę kursów walutowych ma bowiem wpływ wiele czynników. Wahania te mogą być wywołane przez:

- czynniki ekonomiczne (np. wzrost/spadek PKB,kryzysy gospodarcze, inflacja, bezrobocie),

- popyt i podaż na daną walutę,

- sentyment i oczekiwania uczestników rynku,

- interwencje banku centralnego ,

- czynniki polityczne (m.in. wypowiedzi i podejmowane decyzje).

Istotą ryzyka walutowego jest brak możliwości przewidzenia, gdzie kurs danej waluty będzie się znajdował nawet jutro (np. w sytuacji nieoczekiwanej wypowiedzi polityków bądź zaskakujących danych ekonomicznych), nie mówiąc już o dłuższym horyzoncie czasowym. Banki, przy zachowaniu wszelkiej staranności, starają się prognozować przyszłe poziomy kursów w oparciu o przewidywane dane ekonomiczne, możliwą sytuację polityczną i nastroje na rynkach wschodzących. Należałoby się jednak zastanowić, czy warto wynik finansowy firmy uzależniać od tego, czy dane prognozy się sprawdzą, czy też wydarzy się coś zaskakującego, co spowoduje znaczne zmiany kursów. Niekorzystne wahania kursów walutowych mogą mieć katastrofalne skutki dla wyników firmy. Właśnie dlatego tak ważna jest świadoma polityka zarządzania ryzykiem walutowym (tzw. hedging). Przedsiębiorstwo powinno podjąć przemyślaną decyzję: zabezpieczyć ryzyko czy pozwolić czynnikom niezależnym od firmy wpływać na wyniki finansowe. Niezabezpieczanie ryzyka walutowego może być decyzją przynoszącą wymierne skutki finansowe.

Pozostałe 87% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.