Zbudowanie poprawnego modelu funkcji i procesów biznesowych w organizacji bywa bardzo często niedocenianym albo wręcz odrzucanym elementem zarządczym. Jako menedżerowie obserwujemy spadek sprawności organizacyjnej, symptomy nierentownego działania przedsiębiorstwa, analizując wybrane miary (KPIs). Mimo to nadal akceptujemy brak rzetelnej kontroli i wyceny procesów, a w konsekwencji bieżące decyzje podejmujemy na tzw. wyczucie. Wszyscy wiemy, że intuicja jest ważna, ale jednak niewystarczająca.

Jak zatem podejmować trafne decyzje? W jaki sposób pierwsze oznaki pogarszającej się sytuacji przedsiębiorstwa przekuć na lepsze decyzje menedżerskie? Aby odpowiedzieć sobie na te i podobne pytania, spróbujmy najpierw zastanowić nad użytecznością wskaźnika stopy zwrotu z inwestycji ROI (Return on Investment), który niewątpliwie jest finalnym parametrem ekonomicznym oceny inwestycji przez akcjonariuszy. ROI = Z/A jest ilorazem osiągniętego zysku (Z) i wartości zaangażowanych aktywów (A), które były wykorzystane do osiągnięcia tego zysku. Daje wyobrażenie, ile zarabiamy, inwestując jeden złoty, a najczęściej ROI wyrażany jest procentowo, np. 15% oznacza, że każde zainwestowane 100 zł. przynosi inwestorowi 15 zł. zysku. Jest to miernik syntetyczny, który odzwierciedla w sobie wypadkową trafnych i tych mniej trafnych decyzji menedżerskich oraz wpływu otoczenia przedsiębiorstwa. Tutaj, jak w soczewce, skupiają się elementy sprawnego zarządzania organizacją, ale jednak w dłuższej perspektywie. Problem z ROI polega również na tym, że jego analiza na poziomie przedsiębiorstwa nie daje odpowiedzi na zasadnicze pytanie – w jaki sposób przedsiębiorstwo radziło sobie w analizowanym okresie z generowaniem zysków dla swoich akcjonariuszy. Co więcej, jako inwestorzy, ucząc się na błędach, oczekiwalibyśmy raczej wiedzy, która przybliżyłaby nas do poznania przyczyn powtarzalności generowania zysków przez przedsiębiorstwo w przyszłości.

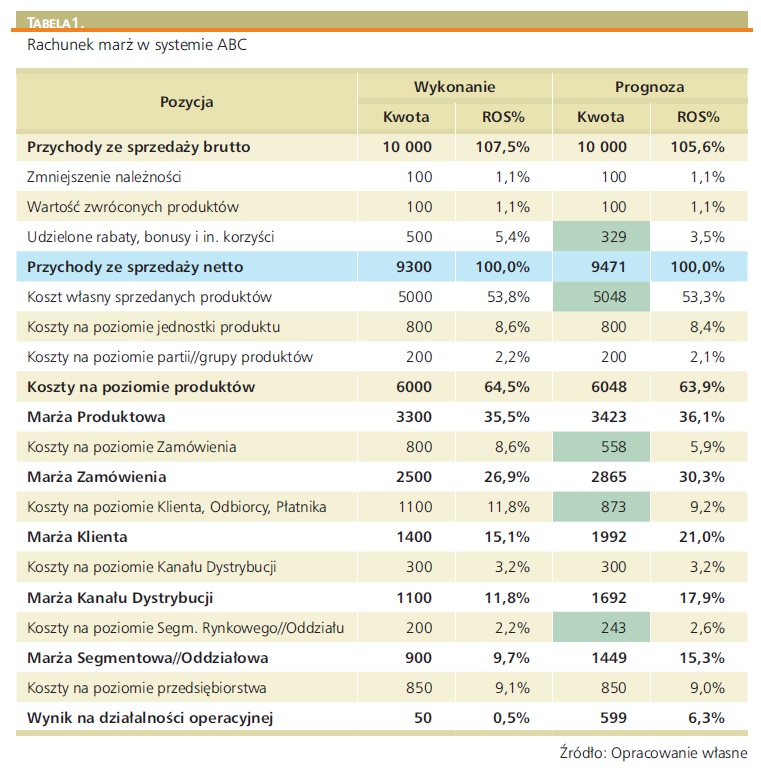

Rachunek marż w systemie ABC

Aby udzielić sobie odpowiedzi na to pytanie, spróbujmy przeanalizować ROI pod kątem zmiany poziomu rentowności w wymiarze klient (stopa zwrotu ze sprzedaży, ROS – Return on Sales), ale skupiając się jedynie na przyczynach zmiennego poziomu kosztów procesów biznesowych (K) wewnątrz pojedynczego przedsiębiorstwa (lub innej wydzielonej jednostki pracy).

Aby lepiej zrozumieć wpływ poziomu generowanych kosztów działań na osiągane wskaźniki ROS i ROI, przyjrzyjmy się rachunkowi marż w systemie ABC (Activity Based Costing) Spójrzmy na Tabelę1., która zawiera w sobie zarówno układ kalkulacyjny, jak i hierarchię Wymiarów Biznesowych: Produkt, Zamówienie, Klient (oraz Odbiorca, Płatnik ), Kanał Dystrybucji, Przedsiębiorstwo.

Pozostałe 83% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.