Ogólną funkcją rachunku kosztów jest funkcja informacyjna. Informacje generowane przez rachunek kosztów są potrzebne między innymi do ustalenia kosztów wytworzenia wyrobów czy świadczenia usług, wyceny zapasów, ustalenia cen sprzedaży wyrobów i usług, kontroli działalności oraz oceny skuteczności i efektywności gospodarowania. W rachunkowości zarządczej koszty są jedną z głównych kategorii decyzyjnych (menedżerskich).

Zmienność kosztów odpowiada na pytanie: czy i jak koszty reagują na zmiany (wzrost lub spadek) wielkości działalności? Najczęściej chodzi o zmianę wielkości produkcji lub sprzedaży produktów pracy, którą określa się ilościowo (np. szt., kg, tkm). W literaturze przedmiotu wyróżnia się koszty stałe i zmienne. Wyselekcjonowanie spośród kosztów operacyjnych kosztów stałych i zmiennych odbywa się w sposób:

→ ewidencyjny (księgowy),

→ pozaewidencyjny (statystyczny), wykorzystujący metody podziału kosztów na stałe i zmienne.

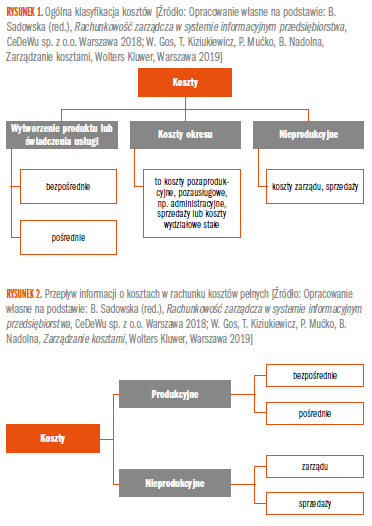

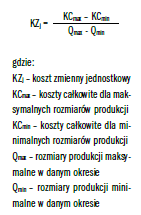

Koszty klasyfikujemy według różnych kryteriów. Przykłady tej klasyfikacji przedstawiono na rysunkach 1 i 2.

Koszty w działalności logistycznej możemy dzielić na:

→ koszty stałe, które nie reagują na zmiany wielkości produkcji w krótkim okresie,

→ koszty zmienne, które reagują na zmiany wielkości produkcji.

Podziału kosztów całkowitych na koszty stałe i zmienne można dokonać wykorzystując:

( 1 ) metodę księgową,

( 2 ) metodę najwyższego i najniższego punktu,

( 3 ) metodę najmniejszych kwadratów.

Metoda księgowa polega na tym, że koszty stałe i zmienne wyodrębnia się w sposób subiektywny na podstawie doświadczenia, wiedzy i umiejętności osoby dokonującej podziału. Czynności te dokonują pracownicy działu księgowości, rachunkowości zarządczej lub controllingu. Pracownicy ci analizują związki przyczynowo-skutkowe danego rodzaju kosztu całkowitego z wielkością produkcji (świadczeniem usługi).

W metodzie najwyższego i najniższego punktu podział kosztów na stałe i zmienne dokonywany jest na podstawie analizy danych pochodzących z ewidencji księgowej oraz rozmiarów produkcji lub ilości świadczonych usług. Dane te należy zebrać z kilku okresów, np. miesięcy.

Jednostkowy koszt zmienny ustalany jest w tej metodzie według wzoru:

Pozostałe 75% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 3-4/2023