Krach na rynkach finansowych zapoczątkowany w 2008 r. dał się odczuć niemal w każdej branży. Niestabilność finansowa objęła zasięgiem wszystkich – począwszy od organów rządowych, instytucji finansowych czy międzynarodowych korporacji, poprzez lokalne przedsiębiorstwa, kończąc na konsumentach. Zjawisko to przełożyło się na gwałtowne ograniczenie zaufania do instytucji finansowych, które zamiast neutralizować występujące ryzyko, znacząco je potęgowały, doprowadzając do eskalacji niepewności na rynkach finansowych.

Zdarzenia ostatnich lat są i niewątpliwie będą przyczyną wzmożonego zainteresowania zarządzaniem ryzykiem finansowym, w tym ryzykiem walutowym. Przedsiębiorstw, które widzą potrzebę ubezpieczania się przed nagłymi fluktuacjami kursów walutowych, jest coraz więcej. Do tej pory lista świadomych przedsiębiorstw zamykała się na międzynarodowych korporacjach, w których specjalnie wyodrębniony zespół ds. ryzyka zarządzał otwartymi pozycjami. Obecnie coraz więcej firm o zasięgu lokalnym również wykazuje zainteresowanie poruszaną tematyką. Należy przy tym podkreślić, iż tak naprawdę wielkość czy wartość spółki nie są istotne. W tym wypadku kluczowe znaczenie ma udział przychodów/kosztów walutowych oraz przychodów/kosztów denominowanych w walucie obcej w globalnej strukturze rachunku wyników oraz rachunku przepływów finansowych spółki. Przedsiębiorstwa, które prowadzą rozliczenia w walutach obcych, automatycznie narażone są na zmiany kursów walut. Mowa tu nie tylko o firmach działających na rynkach międzynarodowych, ale również o jednostkach, które pozyskują różne zewnętrzne środki kapitału na finansowanie swojej działalności. Dlatego też proces zarządzania ryzykiem walutowym powinien stanowić nieodzowny element działalności takich przedsiębiorstw.

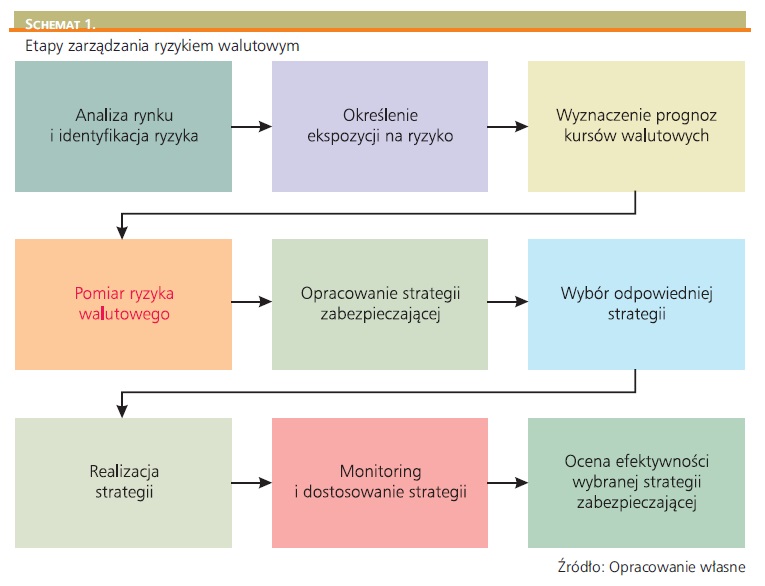

Pomiar ryzyka walutowego jest jedną ze składowych całego procesu zarządzania ryzykiem, który to należy traktować jako ciąg działań przyczynowo-skutkowych1. Do etapów, które poprzedzają pomiar ryzyka, należą analiza rynku i identyfikacja ryzyka, określenie ekspozycji na ryzyko oraz wyznaczanie prognoz kursów walutowych. Chronologiczny ciąg poszczególnych poziomów procesu zarządzania ryzykiem przedstawia Schemat 1.

Pozostałe 86% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.