Żyjemy w świecie VUCA, czyli rzeczywistości pełnej zmienności, niepewności, złożoności i niejednoznaczności. Dowodem niepewności może być pandemia czy wysoka inflacja, a symbolem zmienności tempo digitalizacji świata, jaki znamy. W kontekście ostatnich zdarzeń i wyzwań zmieniającego się świata szczególnie istotna dla organizacji staje się rola CFO, czyli dyrektora finansowego. Elastyczność w działaniu i umiejętność dostosowania do zmieniającego się świata wydaje się być kluczowa w świecie VUCA.

Kluczowe wyzwania stojące przed CFO

Jak wynika z badania przeprowadzonego przez EY 60% CEO firm działających w Polsce ma mniejsze lub większe wątpliwości co do przygotowania CFO do wyzwań, jakie stoją przed przedsiębiorstwem w najbliższych latach1. Natomiast 43% ankietowanych zdecydowanie ufa CFO i uważa, że jest on gotowy, by sprostać wyzwaniom. Mowa tu głównie o compliance, digitalizacji raportowania, cyfrowej transformacji działów podatkowo-księgowych czy zarządzaniu organizacją coraz bardziej opierającą się o pracę zdalną lub hybrydową. W dalszej części artykułu szczegółowo opisano kluczowe wyzwania, z jakimi mierzy się obecnie dyrektor finansowy.

Compliance i dynamiczne zmiany przepisów

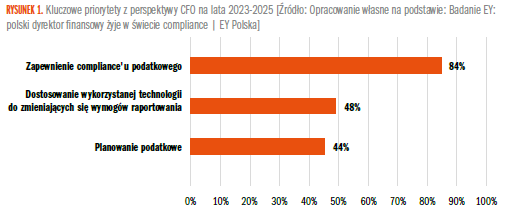

Pierwsze wyzwanie stojące w najbliższym czasie przed CFO to compliance, które, jak wynika z badania EY, aż 84% dyrektorów finansowych z Polski wskazuje jako priorytet na najbliższe 3 lata (przy zaledwie 27% w reszcie świata)2. Stanowi to problem dla CFO, gdyż zamiast poszukiwać oszczędności i usprawniać organizację, musi on skupiać się na regulacjach i dostosowywaniu się do kolejnych zmian w przepisach. Postrzeganie akurat obszaru compliance jako priorytetu może wynikać z polskiej rzeczywistości w tym zakresie, czyli dynamicznych zmian przepisów podatkowych oraz poziomu ich skomplikowania.

Co więcej, jak wskazuje badanie, w „optymalnych warunkach 47% alokowanego czasu powinno być poświęcone kwestii compliance, a 53% na inne działania wspierające wzrost firmy”. Natomiast w rzeczywistości aż 81% czasu i zasobów poświęca się właśnie dostosowaniu do przepisów i regulacji, a pozostały czas na planowanie, analizy czy wspieranie bieżącej działalności, co powinno być kluczowe. Statystyki te pokazują dobitnie, gdzie leży problem i dlaczego akurat compliance jest tak często wskazywany jako kluczowy obszar na najbliższe lata.

Pozostałe 78% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 2/2023