Rok 2024 przyniósł i przynosić będzie nowe wyzwania w dziedzinie controllingu. Jakie narzędzia, technologie i praktyki będą kluczowe dla efektywnych działań controllingowych? Przewidujemy, że w 2024 roku controlling będzie koncentrować się na poprawie szybkości i transparentności procesów.

Z przeprowadzonej analizy top-trendów w controllingu wynika, że obejmują one:

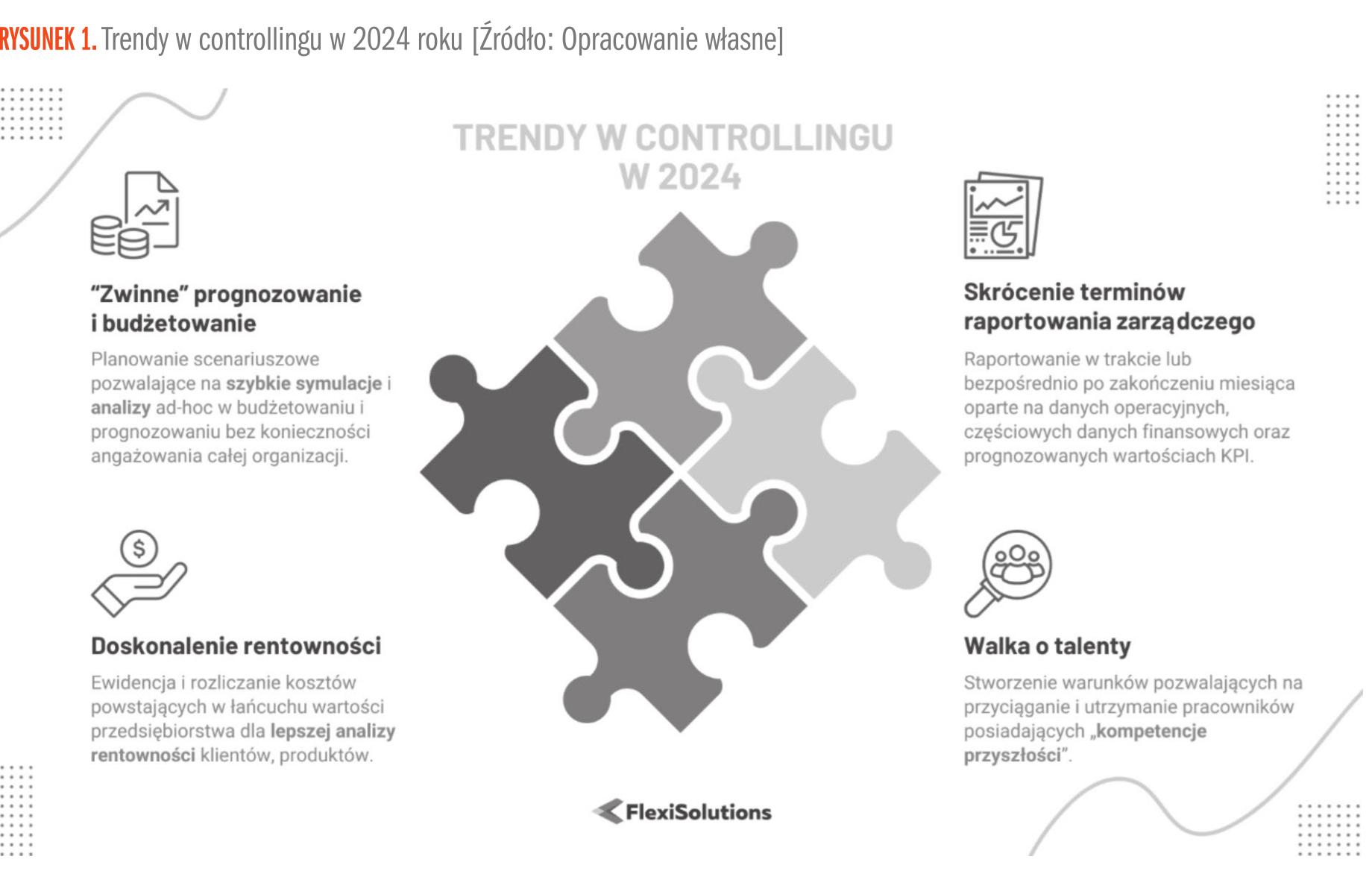

- zwiększenie zwinności i elastyczności budżetowania i prognozowania,

- skrócenie terminów raportowania zarządczego,

- zapewnienie widoczności rentowności i marż generowanych przez centra zysków, kanały dystrybucji czy produkty,

- mocniejsze dostosowanie informacji zarządczej do potrzeb kadry zarządzającej.

Te hipotezy opieramy na potrzebach klientów, zgłaszanych do FlexiSolutions. Są to realne, praktyczne potrzeby controllingu, które w 2024 roku przełożą się w większości na projekty optymalizacji procesów i narzędzi.

Analizujemy bardzo „zróżnicowaną” próbę przedsiębiorstw. Co ciekawe, wyłaniające się trendy w controllingu są uniwersalne, odpowiednio odnoszą się do wyzwań firm na różnych etapach rozwoju organizacyjnego. Oczywiście szczegółowe projekty i działania będą odmienne w mniejszych firmach (budujących dopiero podstawy profesjonalnego controllingu) i dojrzałych korporacjach (które muszą dostosować ustabilizowane procesy do wyzwań wynikających z rosnących potrzeb informacyjnych oraz nasilającej się konkurencji).

Przyjrzyjmy się więc szczegółom najważniejszych wyzwań, które będą towarzyszyć pracy działów controllingu w najbliższym roku (Rysunek 1).

Zwiększenie „zwinności” prognozowania i budżetowania

W obliczu dynamicznie zmieniających się wymagań biznesowych metoda budżetowania bottom-up traci na znaczeniu w kontekście efektywności procesów budżetowania i prognozowania. Planowanie oddolne silnie obciąża menedżerów operacyjnych, którzy dodatkowo nie widzą istotnej wartości dodanej w wypełnianiu formatek controllingu. W rezultacie jakość budżetów przygotowanych metodą bottom-up jest niewystarczająca, a procesy negocjacji i uzgodnień budżetowych stają się czasochłonne i męczące.

Dodatkowo procesy planowania oddolnego okazują się zbyt wolne w kontekście wyzwań związanych z wdrożeniem procesów prognozowania.

W odpowiedzi na te wyzwania rośnie znaczenie narzędzi i systemu do budżetowania i prognozowania. Te zaawansowane technologie umożliwiają tworzenie elastycznych symulacji i analiz. Dzięki możliwości wprowadzania centralnych zmian w określonych parametrach firmy mogą szybko dostosowywać się do dynamicznie zmieniającego się otoczenia biznesowego. Takie narzędzia pozwalają również na efektywne dostosowanie planów finansowych do aktualnych priorytetów i inicjatyw operacyjnych, które pochodzą od właścicieli i zarządu.

Pozostałe 75% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuŹródło: Controlling i Rachunkowość Zarządcza nr 02/2024

jako kolejny etap ewolucji finansów")