Controlling to metoda kierowania organizacją, polegająca na tworzeniu oraz aktualizowaniu systemu planowania, konstruowaniu wskaźników i mierników oceny finansowej oraz pozafinansowej jednostki gospodarczej, jak również przygotowywaniu informacji operacyjnych i strategicznych w celu podjęcia najbardziej odpowiednich decyzji w organizacji. To koncepcja, styl zarządzania.

Wprowadzanie zmian stanowi ważny warunek umiejętnego dostosowywania się każdego podmiotu gospodarczego1 do nowych warunków funkcjonowania. Zmiany wyrażają się w przekształceniach składników, powiązań między nimi oraz relacji zachodzących między jednostką gospodarczą (systemów i podsystemów). Zmiana jest procesem ciągłym, a jej wprowadzenie winno się cechować celowością, czyli założeniem wystąpienia – w konsekwencji jej wprowadzenia – określonego skutku2.

Zmiany organizacyjne to wszelkiego rodzaju przekształcenia zachodzące w różnych podsystemach organizacji, dokonujące się pod wpływem oddziaływania zarówno czynników wewnętrznych, jak i zewnętrznych w celu zwiększania efektywności bądź lepszego dostosowania się do zmiennych warunków otoczenia3.

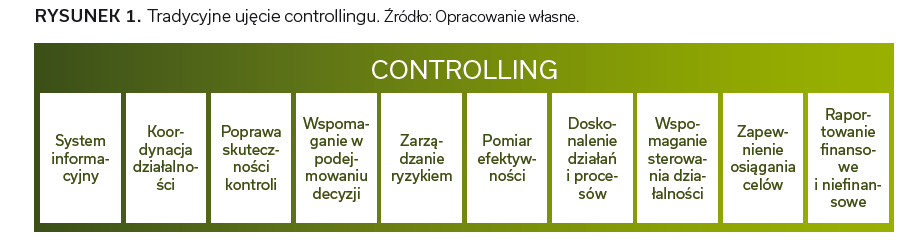

Zmiany w podmiotach dokonują się każdego dnia, często są wspierane przez controlling, który traktuje się współcześnie jako system, metodę, instrument czy filozofię zarządzania jednostką gospodarczą. Rolę i znaczenie controllingu w tradycyjnym ujęciu zaprezentowano na Rysunku 1.

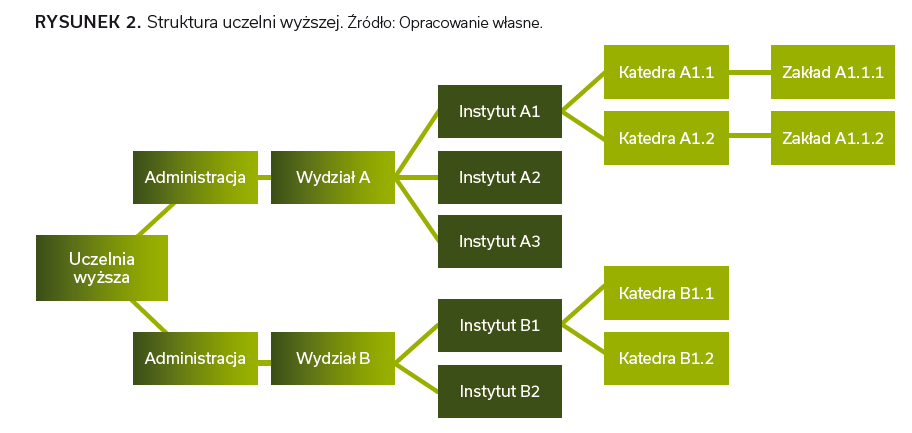

Aby controlling mógł wspierać zarządzanie jednostką gospodarczą, kluczowe wydaje się prawidłowe ustrukturyzowanie organizacji oraz planowanie poszczególnych działań w ramach koordynacji. Ważne jest spojrzenie na podmiot gospodarczy jako całość przy uwzględnieniu poszczególnych komórek organizacyjnych. Dla przykładu wskazać można strukturę uczelni wyższej, która składa się z wydziałów, katedr, zakładów oraz jednostek administracyjnych, co przedstawiono na Rysunku 2.

Controlling wspierający zmiany autorka traktuje jako określony styl zarządzania podmiotem. Tendencje rozwojowe controllingu w aspekcie zmian, chociażby w szkolnictwie wyższym, należy rozpatrywać jako przejście od:

- analizy do syntezy, poprzez obserwację uczestniczącą,

- liczenia, kalkulowania finansowego do myślenia przekrojowego, również pozafinansowego,

- planowania oddolnego do zorientowanego na cele oraz realizację zadań poprzez wyodrębnianie ośrodków odpowiedzialności i ludzi (poprzez delegowanie zadań, a przede wszystkim odpowiedzialności),

- myślenia analitycznego do myślenia globalnego.

Współcześnie controller staje się sługą podmiotu gospodarczego inicjującym oraz koordynującym nieustanny proces uczenia się. Wdrożenie oraz prowadzenie systemu controllingowego w jednostce gospodarczej wymaga nie tylko określenia adekwatnych struktur oraz procedur działania w ich ramach, lecz także modyfikowania zachowań pracowników zatrudnionych na szczeblach zarządczych oraz na stanowiskach pracowniczych.

Zmiana tych zachowań warunkowana jest między innymi dokonaniem przebudowy elementów kultury jednostki gospodarczej w drodze oddziaływania na system wartości, przekonania, poglądy i postawy pracowników, jak również charakter relacji między nimi4. Coraz większą wagę przywiązuje się do aspektów psychologicznych i socjologicznych. Rozwinięciu oraz popularyzacji podlegają systemy motywacyjne, ale również rodzi się pokusa nadużyć czy niebezpieczeństwo wykorzystywania swojej pozycji społecznej.

Zmiany zachodzące obecnie w szkolnictwie wyższym determinują wykorzystywanie controllingu jako instrumentu w celu koordynacji procesów planowania, sterowania, zasilania w informację oraz kontroli. Niezbędnym elementem controllingu na poziomie zarządzania uczelnią wyższą jest system pomiaru dokonań pracowników badawczych, naukowo-dydaktycznych czy dydaktycznych obecnie oraz w przyszłości. W przededniu zachodzących zmian (ustawa 2.0) głównym przedmiotem działań controllingu jest informacja zorientowana na potrzeby podejmowania decyzji.

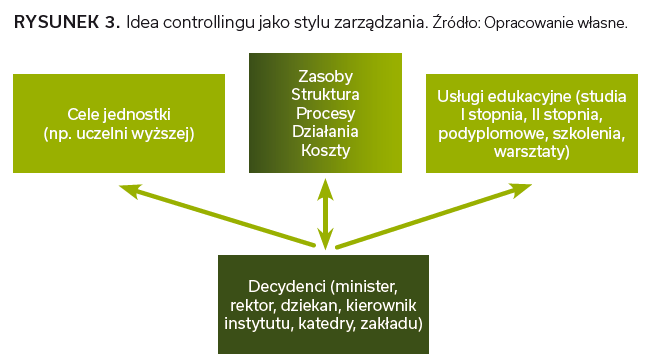

Kluczowa wydaje się również komunikacja. Brak dostępu do bieżącej informacji oraz zakłócenia w komunikacji interpersonalnej mogą powodować ambiwalentną interpretację przepisów prawa zewnętrznego oraz wewnętrznego jednostek. Idea controllingu jako stylu zarządzania jednostką gospodarczą została przedstawiona na Rysunku 3.

Controlling wspierający zmiany w przypadku rozpatrywanej jednostki, tj. szkoły wyższej, jest nastawiony na identyfikację zadań wrażliwych, gdyż uczelnię wyższą należy traktować jako specyficznego przedsiębiorcę, który dostarcza specyficznych usług, którymi są publiczne usługi edukacyjne (dostarczanie wiedzy, umiejętności oraz kompetencji). Identyfikacja zadań wrażliwych polega na definiowaniu procesów, przy których istnieje ryzyko niezrealizowania celów jednostki na odpowiednim poziomie (nie tylko efektowność i skuteczność, ale również jakość ma tu kluczowe znaczenie).

Pozostałe 59% artykułu dostępne jest dla zalogowanych użytkowników serwisu.

Jeśli posiadasz aktywną prenumeratę przejdź do LOGOWANIA. Jeśli nie jesteś jeszcze naszym Czytelnikiem wybierz najkorzystniejszy WARIANT PRENUMERATY.

Zaloguj Zamów prenumeratę Kup dostęp do artykułuMożesz zobaczyć ten artykuł, jak i wiele innych w naszym portalu Controlling 24. Wystarczy, że klikniesz tutaj.

jako kolejny etap ewolucji finansów")